1672天!

距离博纳宣布完成私有化,从纳斯达克退市已经过去了整整1672天,博纳影业回A上市的梦想终于是板上钉钉了。

11月5日,据证监会披露,博纳影业上市申请通过。几年沉浮,博纳的回A之路走得并不顺遂。

博纳2016年完成美股退市,便着手回A上市,但上天似乎一直在开玩笑。2017年博纳正式递交招股书,可在彼时监管趋严的背景下,影视行业凛冬将至,不仅博纳,包括开心麻花、新丽传媒等知名公司均未能成功冲击A股。

2018年,影视行业税务问题不断发酵成为了被无数网民的诟病的行业公共问题。2019年,作为博纳IPO审计机构的瑞华会计师事务所被证监会立案调查,博纳受到牵连再次被“中止审查”。2020年,整个影视行业受到新冠疫情的降维打击,一时间,苦不堪言。

磕磕绊绊,博纳终于在今年行将结束之际迎来了胜利的曙光。不过,在这缕曙光的之下,我们也要看到存在的阴影。

多元化的业务结构

早在1999年,于冬便创立了北京博纳文化交流有限公司(即“博纳影业”),并获得了国内第一块电影发行公司牌照,开启了其在电影行业的征途。经过20年的发展,博纳影业已经成为了行业内知名的全产业链布局的电影集团公司,其主营业务涵盖了电影的投资、发行、院线及影院业务。

简单点说,就是啥都做,除了电影的拍摄及后期等制作环节需要委托外部制作公司,博纳涉足其他几乎所有业务,不管是电影的投资立项,还是发行上映,抑或是票务销售。最终,博纳通过票房分账或者版权销售获得收入。

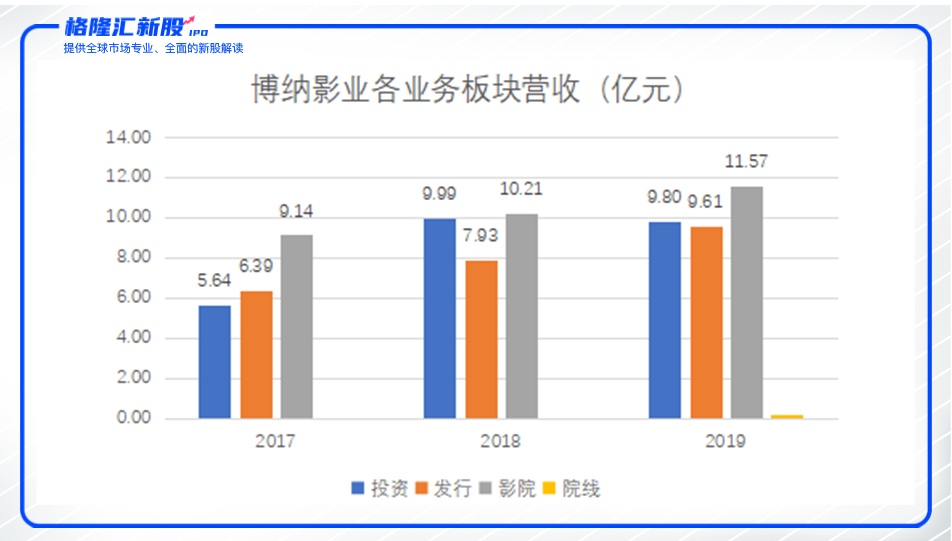

从业务收入结构来看,除了院线业务由于在2019年才刚获得牌照而规模较小外,博纳在整体的业务规划上发展比较均衡。均衡的布局本应使得博纳具有较好的协同效应,抵御行业波动的风险。但实际情况似乎并不是这样。

(数据来源:招股说明书,格隆汇整理)

从整体营收来看,博纳影业2017年-2019年的营业收入分别为20亿元、27.8亿元、31.2亿元,同比增速分别为5.09%、39.39%、11.92%。营收增速波动较大,究其原因,主要还是因为投资和发行业务的波动较大。由于这两项业务占比总营收超过60%,且与当年上映的影片质量有很大关系,因此这两项业务天生就具有较高的不确定性。

另外,增长稳定的影院业务也存在一定问题。近年来电影院数量不断上升,观影座位数量不断增加,导致上座率不断下滑。全市场观影座位数量从2017年末的512.42万个增长到2019年末的626.59万个,增长近22.28%,上座率从2017年14.85%下滑到2019年11.75%。同期,博纳的上座率则从21.91%下滑到14.42%,下滑幅度超过行业平均水平。博纳牺牲上座率而不断扩张电影院数量,导致其影院业务的毛利率从2017年26%下降到2019年15%。

再者,博纳影业的利润表现也是不尽人意。2017年-2019年公司分别实现净利润分别为1.99亿元、2.64亿元、3.11亿元;而同期扣非归母净利润分别为1.13亿元、1.56亿元、1.76亿元,两者差距较大。主要由于报告期内政府补助较高,分别为6755.41万元、1.02亿元和1.56亿元,占当期净利润比例分别为33.95%、38.71%、49.52%。可见,博纳影业对于政府补助依赖性较强,其呈现逐年增长态势。

总体来看,博纳影业占比较高的投资和发行业务仍旧让公司营收波动较大,而行业整体竞争环境加剧的态势让博纳的利润表现不够好。

电影不是门好生意

说完了博纳影业的业务结构,接下来应该站在更宏观的角度分析一下电影这门生意。

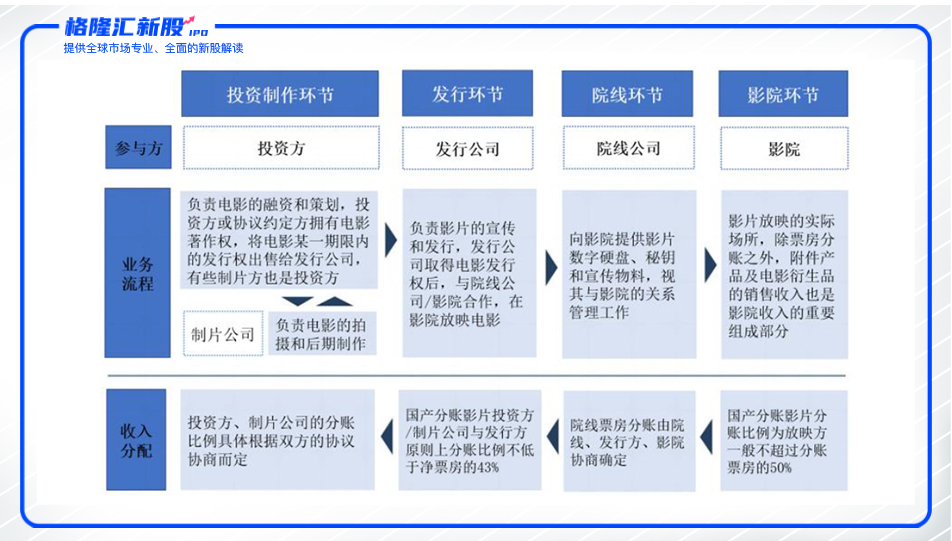

就目前中国电影产业链来讲,无论是投资制作,还是发行影院等各个环节,最终的收入来源仍旧是电影票房。而电影的品质是影响观众是否买票观影的重要因素,这就导致电影是一个典型的内容驱动型行业。

(资料来源:招股说明书)

作为内容驱动型的产业,首先要有过关的剧本和功底过应的制作团队,然后要能通过监管审核,最终要挑选一个合适日期正式上映。前期大量的人力物力成本都需要电影公司垫资,而电影的生产周期较长,短则几个月,长则几年,中间任何一个环节出现纰漏,都有可能导致电影公司血本无归。

即便最终正常上映,也可能会遭遇同期上映电影的竞争、观众不买账等各种负面因素影响。因此,电影产业是一个明显的风险前置、收益后置的行业。

商业模式的局限性正是很多人不看好影视股的重要原因。电影作为文化产业的重要载体,始终没能跑出来一个行业巨头,更多的人是在其中参与投机。《战狼2》爆火,就炒北京文化;《哪吒》封神,就炒光线传媒。而要提高市场对影视公司的估值,可以从两个角度出发。

一是深耕优质内容资源。在渠道竞争愈发激烈的当下,尤其是互联网使得单纯的通道业务利润空间一再收窄,“渠道为王”的时代早已过去,稀缺的优质内容的高价值得以凸显。

近年来爆款电影频出,更是提高了观众们对内容质量的期待值。诸如《我不是药神》、《流浪地球》、《哪吒之魔童降世》等优质影片,虽然可能在电影内容方面存在争议,但实打实的票房至少证明了用心做出来的电影能够被观众感受到。不过,这类电影存在通病就是不能形成体系,不能像“漫威”、“冰雪奇缘”这类电影,形成一个强力IP,能够拥有持续的票房号召力。

二是改善收入结构。目前中国的电影产业收入来源基本依赖票房,而电影产业成熟的美国市场中超过一半的收入来自于票房之外电影衍生品收入。相比而言,中国的电影产业在非票房收入方面有很大的发展空间,但这一切的前提除了拥有足够的优质IP资源,还要有更加丰富的消费场景。

无论是深耕优质内容资源,还是改善收入结构,都不是一夕之功,还需要全产业链和配套产业政策的配合。

结语

遭受新冠疫情的打击后,电影行业无疑损失惨重,作为行业龙头的博纳能成功上市,算是给市场打了一剂强心针,但同时不容忽视的是,目前电影行业仍然需要下苦工做内容,改善行业整体的收入结构,提高行业整体估值。要做到这些,电影行业需要走的路还很远。