2016年,博纳影业完成私有化从美股退市励志回A。历经4年,终于闯关成功,于冬终于可以和一众投资人“举杯相庆、不醉不休”了。

显然,上市并不是博纳想要的终点。

但市值观察分析后发现,即使正式过会,博纳短期赚钱效应仍然堪忧,甚至有破发风险,长期价值更需要时间去检验。

爆款电影制造机,各项业务却显隐忧

博纳影业作为一家布局电影全产业链公司,电影发行是其核心武器。报告期内,博纳每年发行业务均稳居民营发行公司前三甲。2019年,公司发行国产影片累计票房收入80.89亿元,占2019年国产电影票房收入的19.65%。

此外,博纳有一个其他公司无法代替的优势,即深度绑定中国香港优质制作班底和导演。由于中国香港电影工业体系成熟,团队成本控制能力强,与博纳联手出品了不少大制作影片。如《湄公河行动》、《红海行动》、《无双》等都取得了相当不俗的票房成绩。

在电影院的布局方面,博纳亦位居行业前列。根据拓普数据统计,截至2020年10月,博纳影业新增影院6家,复工影院数为85家,票房市占率1.55%,排名第七。2019年其票房收入同比增长18.44%,领先于行业平均值。

但数据显示,近年来全国观影人次增速逐年下滑,2019年仅为0.6%。全国影投公司的分账票房增速近2年分别为7.9%、5.1%,亦呈逐年下滑之势。而博纳的观影人次和分账票房收入快于市场整体增速,原因在于博纳从2017年下半年至2019年密集收购新开41家影院,占比超过一半。

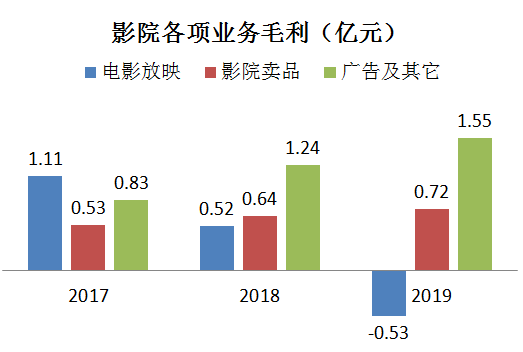

值得注意的是,博纳电影快速拓展市场份额而带来的负面效应却不断加深,放映毛利率不断下滑。2017年,公司电影放映毛利率为13.3%,2018年就下降至2.9%;2019年甚至已经出现-5.9%状态,这相当于公司在真金白银补贴观众看电影。也是从2018年开始,公司影院业务整体毛利进入下降通道。2019年影院业务整体毛利从2018年的2.1亿元下降至1.75亿元。另外,2017-2019年,博纳已建成影院的上座率下降了6.2%,超过同时期全国平均影院上座率3.1%的下降速度。

在院线业务方面,博纳在去年2月取得了《关于加快电影院建设促进电影市场繁荣发展的意见》出台后的第一张电影院线牌照。而博纳此次拟募集8.19亿,意在建设已经拖累其业绩的影院重资产投入上。掌握了院线牌照和更多的影院数量,就是掌握了排片的话语权。由于起步较晚,院线业务或许有望成为其未来较强业绩发力点。

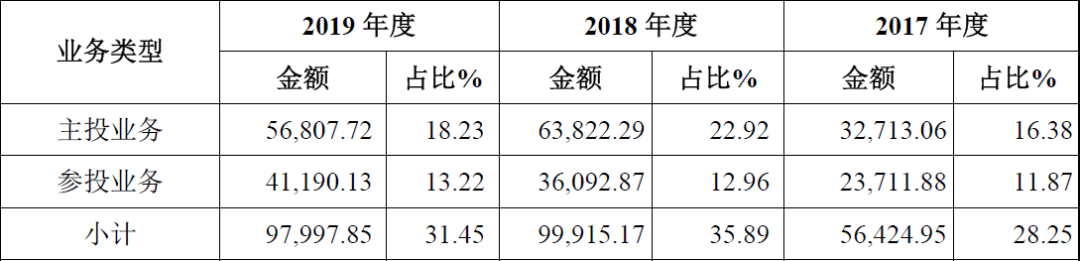

博纳近几年在电影投资上的确下了不少功夫。每年主投影片3-5部,参投影片5-6部,其中投出了很多像《红海行动》、《中国机长》这样的爆款影片。虽然投资数量稳定,但可以看到2019年投资收入略有下降,而且指望以纯投资拉动毛利增长很不现实。更何况票房的爆发随机性强、不确定性高,是个玄学。

民营电影公司竞争激励,上市或有破发风险

目前国内电影发行这块蛋糕,主要是民营电影公司在抢夺。

在影院的竞争中,票房排名前十的影投公司占据了市场30%的份额。因为电影行业属于资金密集型、人才密集型行业,需要大量资本和人力物力的投入。具有影响力的电影企业才能具有市场号召力,从而在获得充足的资金支持,吸引优秀的专业电影人员,掌握发行放映渠道等方面更多的优势。基于此,电影公司壁垒高筑,未来的行业竞争主要聚焦于存量电影公司之间的博弈。

而博纳作为其中之一,面对的是强如万达电影、光线传媒、华谊兄弟等头部劲敌。在影院票房收入方面,万达电影无疑是业内的龙头老大,其2019年票房收入98.6亿元,比博纳影业高出80多亿。

华谊兄弟近些年逐渐减少了电影业务的投入,转投文旅地产,影院数量方面华谊兄弟布局薄弱,未进入行业前十。但在博纳才开始发力的电视剧领域,在华谊兄弟业务构成中,电视剧及网剧的投资、艺人经纪、和游戏是其重要部分,有着相当壁垒。

而光线传媒是目前影视上市公司里业绩表现最值得称赞的,全面碾压博纳影业。其核心业务分为电影及衍生品、电视剧、经纪业务及其他三个部分。2019年光线营业收入28.29亿元,同比增长89%;贡献收入最多的是电影及衍生品板块,占营收的89.48%。

不仅从横向对比来看,博纳的业绩面临较为尴尬的竞争局面,而上市后能否获得超额回报仍是未知。

影视公司上市,少不了明星队伍的绑定。翻看博纳的股东名单,章子怡、黄晓明、张涵予、陈宝国、韩寒等众多影星皆有参与。招股说明书显示,明星们当初增资价格为14.55元/股。而按照博纳影业2019年扣非后归母净利润1.76亿元、本次发行后合计股份约12.22亿股初步测算,IPO发行价约为11.66元/股,首发市盈率将达到81倍。也就是说,在2017年前后入股的明星股东们,彼时投资价格与上市首发价格已出现了倒挂。

目前上市影视公司的市盈率中位数在30倍PE左右,若最后以这个价格发行,博纳影业恐有破发风险。

此外,博纳影业近几年盈利严重依赖政府补贴。2016年-2019年,博纳收到的政府补贴占净利润比例分别为214%,34%,42%,50%。未来,博纳计划在影院方面持续重资产投入,但影院投资回收周期至少要两年左右,所以公司利润率很可能会被继续摊薄;加之我国观影人次增速逐年放缓的事实,影视公司整体业绩承压。

与之对应的,博纳影业影院上座率掉得飞快,长期投资价值更需时间验证。