被誉为爆款收割机的北京文化,也会在资金面前无可奈何。

近日北京文化发布公告称,主动撤回拟发行的20亿元可转债,这意味着北京文化打算通过可转债形式融资的方案告吹。此前北京文化计划发行为期6年的20亿元可转债,用于5部电影+4部电视剧+5部网剧的制作。

如今融资计划告吹,北京文化将从哪里募资投资、制作项目?

资本市场闹钱荒,

可能是北京文化可转债撤回的主因

北京文化的可转债融资计划为什么会失败?

很多人的第一想法是与证监会打压影视娱乐公司再融资政策有关。2016年以来证监会对影视娱乐、游戏等行业就采取高压政策,秉持“一事一议”的原则叫停大部分此类上市公司的并购重组和再融资。

但是真实的可能并非如此,就在前几天同为政策高压区的游戏公司游族网络就发行了11.5亿元的可转债,虽然发行方案修改、融资额缩减,但是最后成功获批发行了。

“上市公司再融资政策虽然收紧,但一直以来都不是一刀切,最主要的还是看募集的资金投向那里,一般补充流动资金、偿还金融机构贷款的可转债都能获得通过。” 一位长期从事公司债务融资的券商人士对文娱商业观察表示,根据北京文化募投项目来看,全部是影视投资项目,和它的主业高度相关,一般这种情况监管层不会刻意喊停的。

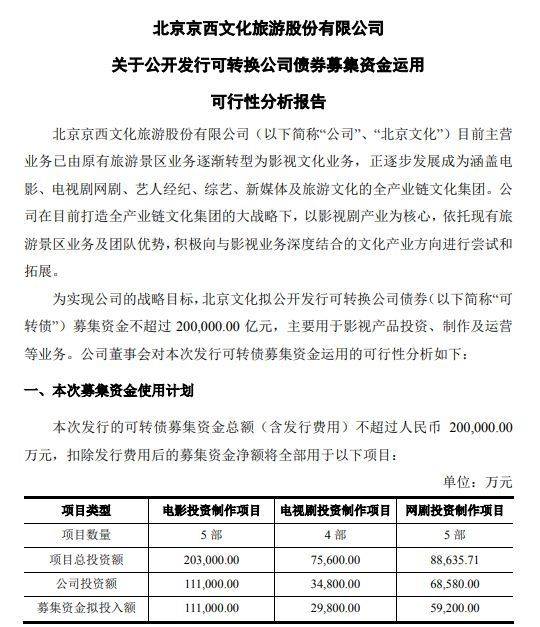

根据北京文化的可转债预案,所募集的20亿元资金都是投入到影视项目中。资料显示,北京文化拟耗资20.3亿元投资5部电影,其中使用的可转债募资额为11.1亿元;拟耗资7.56亿元投资制作4部电视剧,其中使用的可转债募资额为2.98亿元;拟耗资8.86亿元投资制作5部网剧,其中使用的可转债募资额为5.92亿元。

“北京文化的情况极有可能是近期资金市场不太好,20亿元可转债发不出去,所以自己主动撤销了。”上述券商人士表示,目前市场正在经历2008年以来的第五次流动性危机。

这一轮危机的标志事件是5月份银保监会对包商银行实施监管,彻底暴露出中小银行在发展过程中的信用危机和资金危机共性,包商银行也打破了同业刚兑预期,使得市场上流动性担忧加剧。

专业金融术语有些拗口,如果翻译成直白的表述就是市场上出现了“钱荒”,融资的成本迅速上升,包括金融机构、上市公司在内都没钱了,所以北京文化的可转债不一定能找到买家。

账上货币资金2.43亿元,

北京文化真的很缺钱

14个影视项目共投资36.72亿元,北京文化原本计划通过可转债融资20亿元分担部分压力,这样自己只需自筹16.72亿元就可以顺利开展向项目投资制作了,但是如今可转债计划失败,北京文化接下来该向何处找钱?

找钱无非开源节流两种办法,具体对于上市公司里说就是对内整合资源,该收回的账款及时收回、该动用货币资金的及时调用;对外则是多样化融资方法筹集资金。

具体到北京文化而言,对内方面北京文化2019年Q1的账上货币资金2.43亿元,相比于2018年末的9.04亿元的数字,已经下降接近75%,这说明北京文化的现金储备已经告急。

现金储备的急剧减少,有很大一部分是用于项目的预付款。截止到2019年3月末北京文化的预付账款为17.9亿元,相比较于2018年末的15.62亿元进一步增加超过2亿元。

对外而言,北京文化已经开始尝试多种融资方案,除了可转债,北京文化近期还向北京银行申请了2笔综合授信额度。一笔是为期一年、金额为8000万元的综合授信额度,另一笔是为期2年、金额为3亿元的综合授信额度,共计3.8亿元用于补充公司的流动资金。

股权质押融资方面,北京文化的第一大股东也就是持股15.90%的华力控股,其所持的北京文化股份已经被悉数质押和冻结,意味着再难有腾挪的空间;而第二大股东也就是持股15.60%的德富生命人寿,其股权目前还没有被质押或者冻结,还可以在紧急情况下帮助北京文化质押融资。

拟可转债融资40亿,

万达电影该何去何从?

北京文化可转债终止的情况,对普遍缺钱的影视行业来说是一个重大的打击,说明可转债这种融资的方式可能在二级市场受阻,而第一个紧张的就是万达电影。

5月28日万达电影发布公告称,拟发行可转债募集资金总额不超过人民币 40 亿元,所募集资金主要用于新建影院项目和补充公司流动资金及偿还银行贷款。

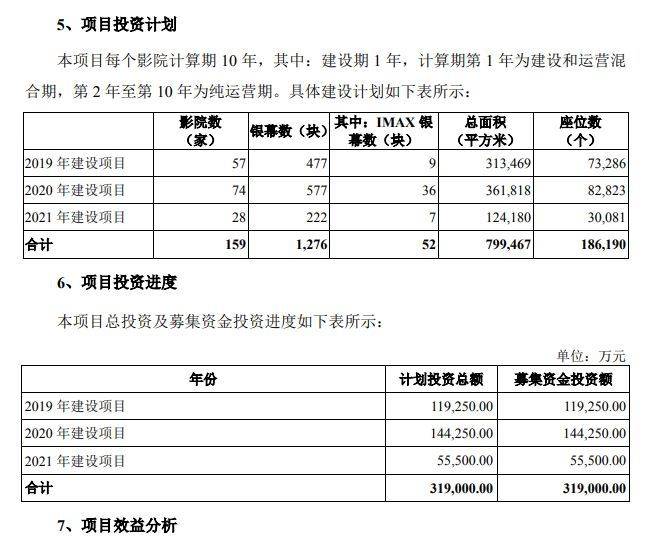

其中拟投资31.9亿元,计划在 2019 年至 2021 年新建影院 159 家,地点为包括北京、上海、广州等 125 个城市;拟投入资金8.1亿元补充公司流动资金及偿还银行贷款,截至 2019 年 3 月 31 日,万达电影银行贷款总额为 44.35亿元,占负债总额的比例为37.11%。随着宏观经济增速及票房增速放缓的影响,较高的财务费用制约着公司的业务升级发展,万达电影急需新资金解围。

但是目前资本市场的状况,即使万达电影拥有影院这样的实体资产,但是想要成功发行40亿元的可转债融资,依然是有一定难度的,万达电影找钱的路途可能要比想象中的要艰难。