5个多月前,院线龙头万达电影披露公开发行可转换公司债券预案,拟募集资金40亿元,其中31.9亿元用于“新建影院项目”,即从2019至2021年在北京、上海、广州等125个城市新建159家影院。

由于审计机构瑞华会计师事务所卷入造假风波,7月下旬证监会中止了对万达电影发债的审查。好在最终有惊无险,证监会恢复审查,万达电影的发债计划得以继续推进。

10月25日,万达电影宣布调整发债方案,包括募资总额下调为38.15亿,“新建影院项目”投资金额降至30.05亿。

同时,万达电影还公布了对证监会一次反馈意见的回复,回应了公司为什么在影院毛利率逐年下滑的情况下还要建设新的影院等问题。

发债募资30亿新建159家影院

其中83家正在建设中

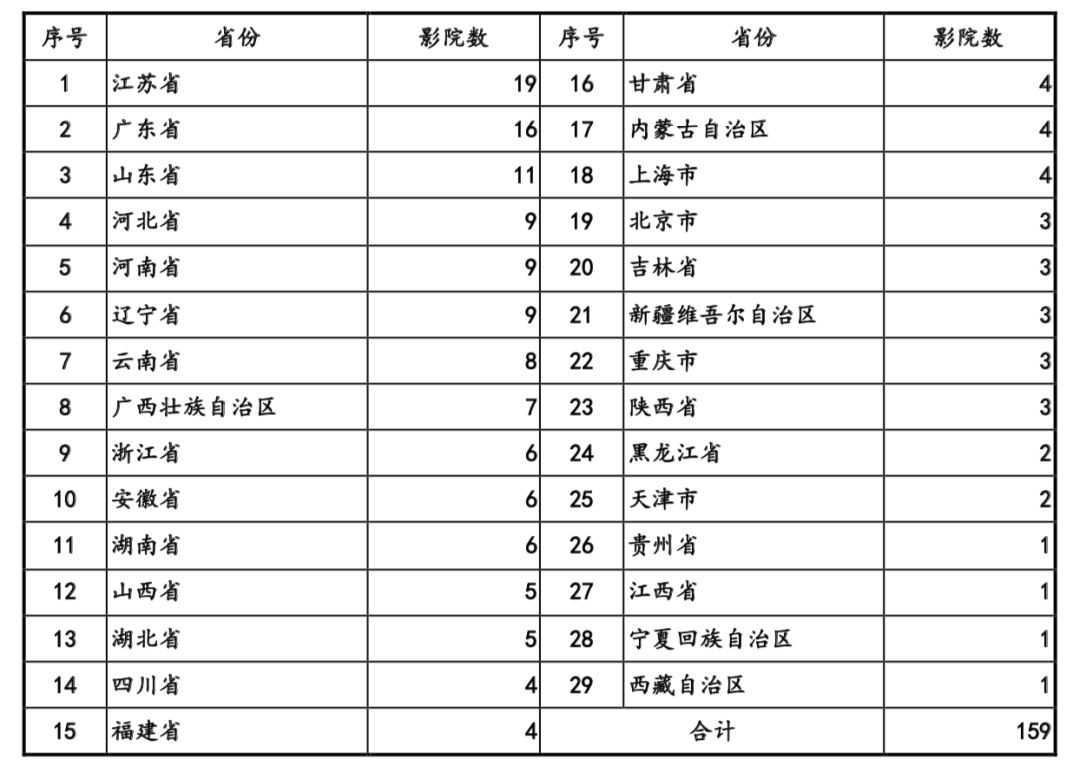

根据万达电影公告,本次募集资金新建的159家影院,主要分布在江苏省、广东省、山东省等省份,具体如下表所示。

对于159家影院中涉及万达广场影院项目的,万达电影于2019年5月与大连万达商业管理集团股份有限公司签署租赁意向书或租赁协议;其余非万达广场物业的影院项目,也已经与出租方签署了租赁协议或意向性协议。

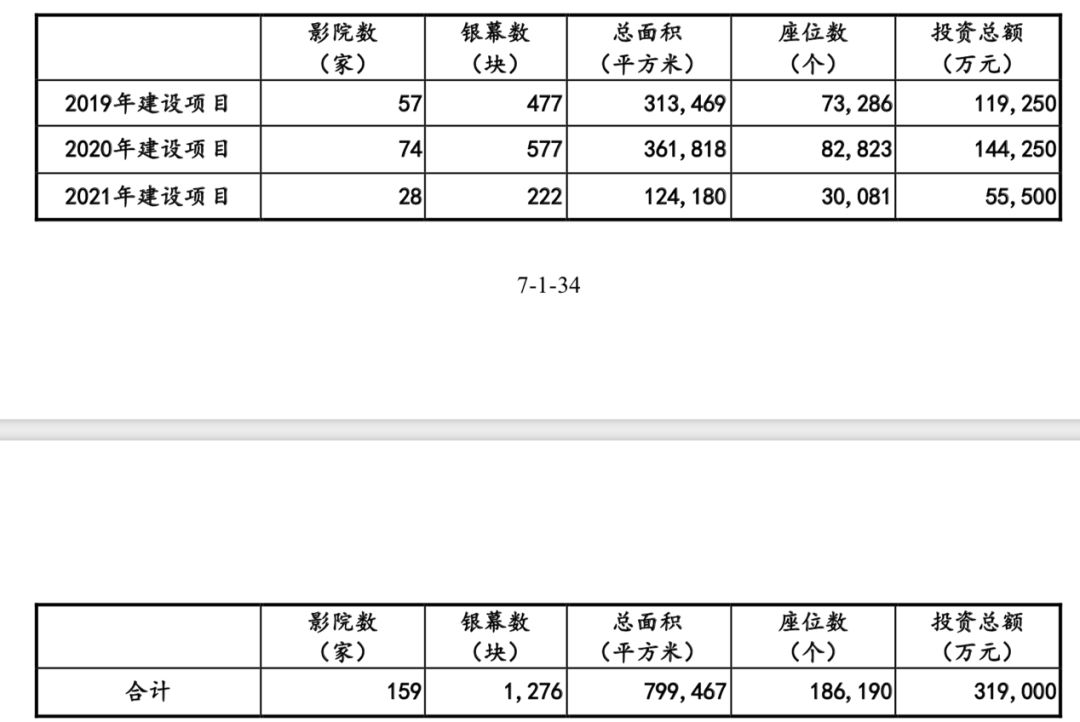

截至2019年9月30日,本次募投项目涉及的159家影城,有27家已开业,83家正在建设中,49家尚未开始建设。

万达电影将按照规划项目实施进度、影院建设时间、设备购置、安装及调试安排,在建设期2019年至2021年逐步进行募集资金支出。

在证监会要求下,万达电影分析了公司实施此次募投项目的能力储备情况,主要包括以下3点。

1. 公司是国内领先的影院投资及运营商,且与地产开发商建立良好合作关系。

公司是国内领先的影院投资及运营商,票房、观影人次、市场份额已连续十年位居国内首位。为巩固优势地位,公司需要进一步开设院线以增加营业规模,提高市场占有率,通过本次募投项目,公司旗下影院将进一步增加城市覆盖,提升公司的终端控制能力和市场占有率。公司与国内知名商业地产开发商、运营商建立了良好的合作关系,积极推动公司的全国布局。

2. 公司在行业内有较为丰富的影院建设及运营能力。

经过多年的发展,公司已经具备了现代一流连锁服务企业的特质,拥有完善的运营标准体系、统一的经营策略,实现了良好的院线总部管理。在对旗下影院管理方面,公司形成了较强的管控能力、高效的执行能力、规模化的运营能力和创新的营销能力,确保影院各方面实现统一管理。公司的连锁经营能力和报告期(2016—2018年)经营情况,为公司的影院建设项目奠定了坚实的基础。

标准化、可复制的投资建设模式是公司跨区域扩张能力的重要方面。公司拥有专门的影院建设团队,在影院项目投资建设的各个环节建立了一系列标准,包括对新建影院进行统一规划设计,工程物资和设备采购进行统一招投标,工程施工按照相关标准统一建设等,能严格保证公司旗下影院建设品质的一致性,是公司的影院建设项目的重要保障。

3. 本次募投项目新建计划均已确定,符合公司业务扩展节奏。

公司2016—2018年自建影城分别为71家、80家和78家,每年新建影城约80家,而本次募投项目中2019—2021年拟开业的影城分别为57家、74家、28家,少于之前3年新建影城数量,公司具备建设此次募投项目的能力和经验。

5大原因支持万达电影继续新建影城

万达电影此次发债募资的时间点,并不是太好。

从行业的角度来看,一方面,受宏观经济变化、监管政策趋严和观众观影习惯日益成熟等因素影响,全国电影票房收入增速在持续放缓。2017年、2018年增速分别为22.32%、9.12%,2019年上半年票房收入甚至同比下降了2.7%。

另一方面,影院数量仍处在快速扩张阶段,全行业单银幕产出持续下滑。

根据《中国电影产业研究报告》,2015—2018年中国银幕数量复合增速达23.82%,远高于整体票房复合增长率11.42%;全行业平均上座率由2015年的17.37%,下降至2018年的12.15%。

2019年上半年,全国新增影院703家、银幕4461块,平均单银幕产出为44.6万元,低于上年同期的53.8万元。

从万达电影自身的角度看,受票房收入、观影人次下降及市场竞争加剧、单银幕产出下滑影响,公司境内影院业务的毛利率在逐年下滑:2019年1—6月毛利率为23.51%,较2018年1—6月下滑7.09%。

因此,证监会要求万达电影说明,在毛利率逐年下滑的情况下,公司继续募集资金投入影院建设的原因、必要性与合理性。

万达电影回应称,本次募投项目仍具有必要性与合理性,主要有以下5个原因:

第一,我国电影产业仍有较大的发展空间。

近年来,伴随国家对电影行业的进一步支持,我国电影行业市场规模保持增长,已发展成为票房仅次于北美的全球第二大电影市场。根据广电总局、国家电影事业发展专项资金管理委员会办公室统计,2018年,全国电影市场票房609.76亿元,观影人次17.16亿,均创历史新高。优质内容、观影人次与银幕数量的增长,推动全国电影产业持续向上发展。

从国际经验来看,相比于北美3.59次、韩国4.24次,中国当前人均观影次数仅为1.23次,具备明显的增长潜力。根据普华永道《2017—2021年全球娱乐及媒体行业展望》数据,2021年中国电影票房将达到107亿美元(约合700.68亿元人民币),届时将与美国基本齐平,并列成为全球最大的电影市场。

第二,通过新建影城拓展业务,仍然是公司重要的收入增长来源。

考虑到院线市场竞争日趋激烈,在巩固已有市场份额的同时,考虑到单银幕票房产出下行的压力,通过新建影院是收入稳定增长最重要的保证,新建影城是公司巩固优势地位的最佳选择。依托于公司成熟的管理体制和丰富的影院经营经验,以及大股东商业地产行业的领先地位,公司扩大经营规模将更具规模效应,且更利于保持领先地位。

第三,院线头部效应突出,但集中度仍低于成熟市场。

参照北美成熟市场的经验,前三名头部院线(Regal、AMC、Cinemark)的市场份额合计超过50%,而目前国内前三名院线2018年的市场份额合计仅31.36%,其中万达电影的市场份额为13.6%,均有较大的提升空间。

为巩固优势地位,公司需进一步新设影城以扩大经营规模。通过本次募投项目,公司旗下影院将进一步增加城市覆盖,提升公司的终端控制能力和市场占有率。

第四,电影行业处于调整期,未来影院将迎来发展机遇。

2016—2018年的电影票房复合增长率为10.10%,增速处于相对较低水平。较低的票房增速使得目前影院行业面临较大的竞争压力,部分资本实力弱的中小院线或影投公司已逐步退出市场,预计头部院线公司的市场集中度将进一步提升,行业竞争压力也会得到一定程度的缓解,优质影院会不断体现竞争力。公司作为国内领先的影院投资及运营商,预计将受益于行业整合并迎来发展机遇。

第五,公司影院布局核心地段,持续受益于优质商圈,打造优质影院。

公司依托万达广场等优质商圈,布局城市核心地段,2016—2018年开业影城分别为71家、80家和78家,其中于万达广场内开业的影院数量占比超过1/2。而本次募投项目中,万达广场新建影院数量占比也超过1/2,万达广场作为优质商圈有利于公司新建影院增强竞争力;此外,公司在非万达广场等其他商圈开设影城,综合考虑项目所在商业物业位置、交通便捷程度、周边人口等因素,精心选址。

通过公司科学的选址扩张模式、高标准化的建设模式和富有效率的精细营运管理体系,公司单银幕票房产出显著高于同行业平均水平,公司预计未来将会持续受益于该等优质商圈。

之前万达电影有4次新建影院

除了影院毛利率下滑之外,证监会还结合万达电影之前募资(包括IPO、定增)新建影院项目的实际收益情况,质疑公司此次发债募资的必要性。

2015年1月,万达电影通过IPO募集资金12.8亿元,并投入12.4亿元用于“影院建设项目”,即在全国43个城市新建影院50家。

3个月后,万达电影将原“影院建设项目”募集资金结余金额3.41亿元,变更用于“2015年影院建设项目”,即2015年在上海、广州、哈尔滨等城市新建影院34家,总投资8.11亿元。

2015年12月,万达电影完成重组(收购慕威时尚100%股权及世茂影投旗下18家影院),并向万达文化集团非公开发行股份募集配套资金21.8亿元,其中10亿元用于在哈尔滨、成都、西宁、长沙等35个城市新建影院40家。

2017年3月,万达电影将上述配套募资的“影院建设项目”结余金额3.78亿元,变更用于“2017年影院建设项目”,即2017年在北京、重庆、天津、广州等城市新建影院50家,总投资11.3亿元。

但是,上述4个影院建设项目的实际效益,都远低于原先的承诺。其中,IPO募投项目实际效益仅2.21亿元/年,不足承诺效益(4.58亿元)的50%。

剩余3个项目中,“2015年影院建设项目”、增发项目“影院建设项目”的实际效益分别只有承诺的41.74%、7.16%;“2017年影院建设项目”承诺年均效益1.84亿元,但截至目前尚无任何效益。

鉴于万达电影在IPO及增发募资用于影院建设项目时,都存在募集资金结余并变更募投项目,且实际效益低于承诺效益的情况,证监会要求万达电影说明:前面2次募资时决策是否谨慎,是否会对本次募投项目实施构成不利影响。

对此,万达电影逐一进行了解释。

2015年IPO募集资金有结余,主要是因为公司规模不断扩大,作为行业领先的院线运营商,公司通过总部统一与供应商进行谈判,议价能力不断提高,项目建筑工程成本、设备采购价格等较可行性研究报告中的预测金额有所下降。

增发项目“影院建设项目”中,有4个影城因项目原因未能实施,且公司部分放映设备由购买变更为租赁方式,投资金额比预测金额有所下降,因此原募集资金项目资金有结余。

而前次募投项目实际效益低于承诺效益,主要是由于部分影城尚在运营初期,未达到稳定收益期;另外,近年来票房增速放缓、行业竞争加剧等行业因素,也是重要原因。

万达电影强调,虽然当前票房增速放缓、单银幕产出下降,但我国电影产业仍有较大的发展空间,人均观影次数较发达国家仍有较大的差距。此外,公司作为行业领先的院线运营商,在头部效应突出、集中度持续提升的背景下,通过新建影城拓展业务具有必要性。

因此,公司前次募投项目实际效益低于承诺效益不会对本次募投项目产生重大影响,本次募投项目的内部收益率为11.36%,显著低于前次募投项目及同行业同类型项目,已经考虑了票房增速放缓、单银幕产出下降等因素,具有谨慎性。