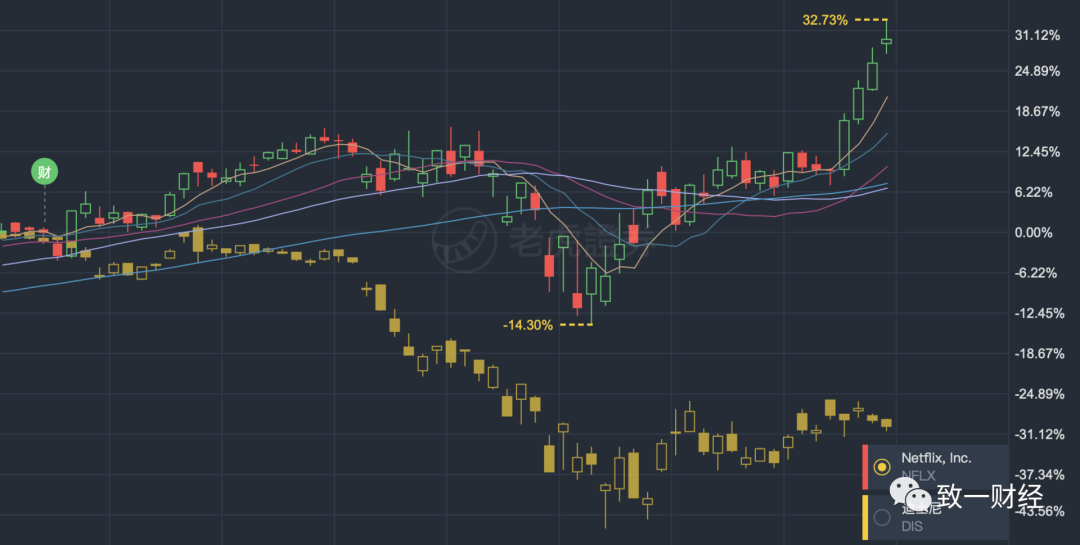

2020年4月16日,时隔一年之后奈飞市值再次超越迪士尼:股价创历史新高,市值达1927亿美元,比迪士尼高了近100亿。奈飞从来没有这么扬眉吐气过:三天涨幅超过18%,华尔街所有投行一致给出买入评级。

半年前的奈飞面临的是什么光景?

股价在2019年第三季度下跌了30%,700亿美元市值被抹去。

Disney+ 在11月份上线十天内下载量超过970万次(现在有报道称用户量已经超过5000万,奈飞花了11年用户量才突破1000万)

苹果给Apple TV第一年开出的预算是50亿美元。即使Apple TV的价格只有奈飞的三分之一,Apple TV目前的电视剧制作成本是人类历史上最高的(和权力的游戏并列)——1500万美元一集。苹果给买新手机的用户直接赠送Apple TV捆绑销售。

奈飞当下的好光景,一方面是得益于疫情导致宅家经济的爆发,另一方面,却是得益于奈飞能在几十年内容行业的无限游戏中幸存的根基——订阅制。疫情之下广告主大量削减广告投放,但是奈飞纯会员制的订阅模式丝毫不受影响,在疫情的推动之下被动扩张了用户群体,给未来更进一步打造制片+发行+观看一体化内容平台创造可能。

奈飞为什么在四个商业模式中选中了订阅制?订阅制如何和老片战略、推荐机制一起构成了奈飞的核心竞争力?大力出奇迹又在奈飞的增长故事中扮演了怎样的角色?奈飞为什么不做有广告的廉价版“奈飞SE”?

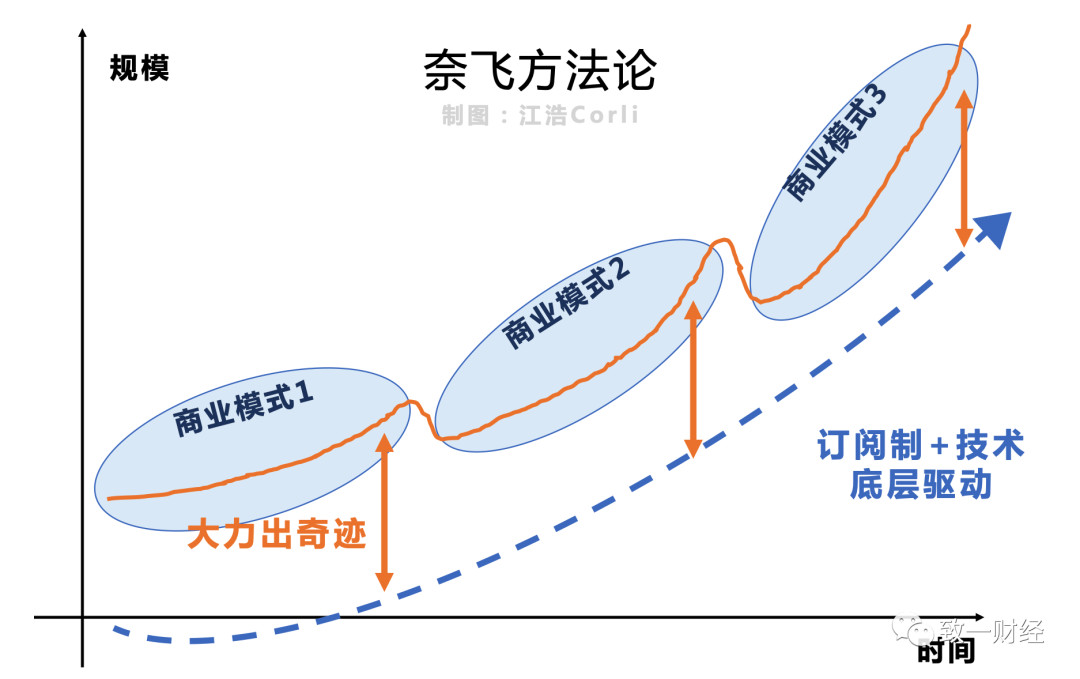

本文的重点不是描述奈飞的竞争历史,而是奈飞如何将订阅制和技术驱动作为底层生产力,在每个商业周期中大力出奇迹获取规模化收益的故事。

内容行业是一场无限游戏,商业模式是一场有限游戏

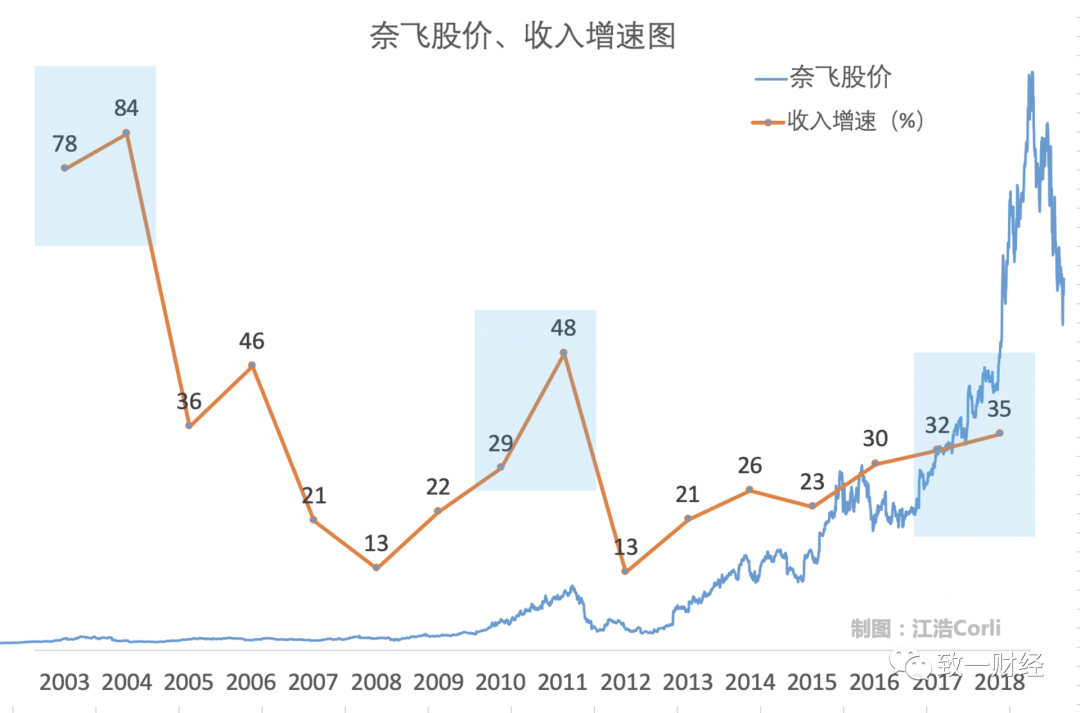

(奈飞的第一个收入增长高峰:04年租赁大战;第二个收入高峰,11年流媒体入户之战;第三个收入高峰:18年世界之战”)

为什么说内容行业是一场无限游戏?从2004年上市至今,奈飞就从未停止过激烈的竞争,即使商业模式换了一次又一次:2004年刚上市的奈飞与沃尔玛和百视达的“租赁大战”,结果是沃尔玛推出,百视达倒闭;2011年开始的“流媒体入户之战”,结果是奈飞放弃“双轨制”,一个会员可以同时享受DVD租赁和流媒体服务;2018年开始的移动流媒体“世界之战”,奈飞VS整个世界:

今天美国的流媒体市场有哪些玩家?亚马逊的Prime Video,谷歌的Youtube TV,苹果的Apple TV,百年老店迪士尼,美国最大的电信运营商AT&T旗下的HBO Max(2020年奈飞的《老友记》版权到期,以后只能到HBO Max上看了),美国第一大有线电视运营商Comcast旗下的Peacock。

注:奈飞的基础套餐价、标准套餐、高级套餐为8.99、12.99、15.99美元/月,但是奈飞的基础套餐不支持高清视频播放、财报显示美国用户ARPPU为13.32美元,因此可以认为奈飞的“基础套餐”为12.99美元/月

但是在所有流媒体平台中,奈飞的价格是最高的(除了HBO Max以外)。为什么价格和内容总量看似都没有优势的奈飞可以杀出重围?即使排除疫情的影响,在疫情发生之前奈飞的Viewing Per Membership(每用户观看量)仍在上升,当然不排除竞争效应尚未充分显现,但是强劲的用户增长却是实实在在地反映了奈飞的竞争力。

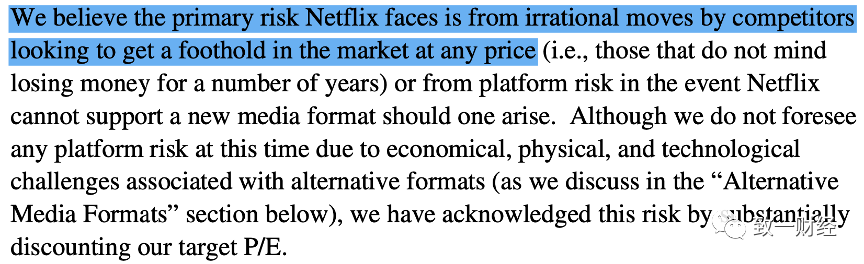

先来看这样一张截图,来自2004年花旗银行给奈飞的研究报告《Focus, Scale and the Long Tail(聚焦,规模化和长尾效应)[1]》:

第一句翻译过来就是:我们认为奈飞面临的主要风险是竞争者非理性的策略——采用“任何可能的价格”进入市场。

2004年时奈飞面对的DVD租赁市场是这样,16年后今天的流媒体市场也是这样。内容行业的竞争永远不会停止,不论是DVD租赁的商业模式,还是今天的流媒体模式,新进入市场的竞争者总是试图采用价格战的方式获取大量用户,16年前奈飞面对的是沃尔玛、亚马逊、百视达,只是16年后换成了苹果、迪士尼和亚马逊而已。

(2005年时沃尔玛、百视达的定价基本都低于奈飞)

奈飞做对了什么?奈飞的变与不变

用一句话总结奈飞方法论就是:用订阅制和技术驱动应对无限游戏,用大力出奇迹应对有线游戏。变的是市场、是商业模式、是大力出奇迹的方向,但是不变的是订阅制和技术进步给用户带来的价值。

通过订阅制实现未来稳定的现金流预期,可对未来进行稳定的内容投资,因为推荐机制对库存的利用率极高、老片战略使内容成本极低,因此投资回报率极高,单位经济模型成立,于是奈飞就“大力出奇迹”:在广告上疯狂砸钱买用户,在物流上疯狂砸钱建配送中心。

于是就形成了正向反馈:服务更好、更多用户、更多收入预期、更多内容和物流投资、服务更好......在这一切正向反馈的核心恰恰是订阅制。

十五年前,奈飞为何从四种模式中选择了订阅制?

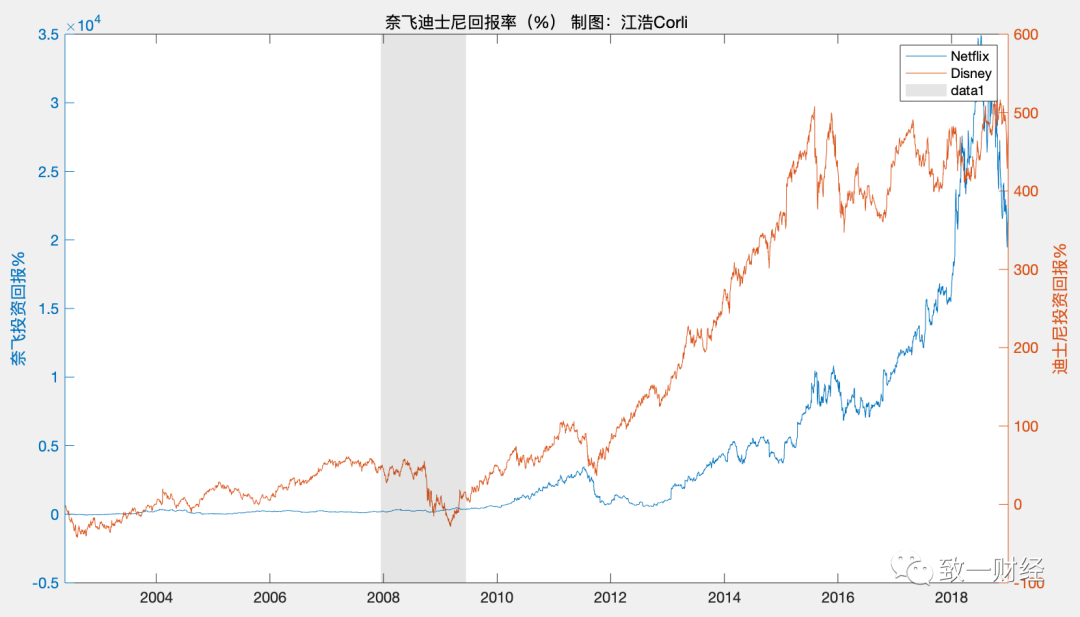

(2004-2018奈飞迪士尼投资回报比较,左轴奈飞,单位1000%,右轴迪士尼,单位1%)

2004年5月奈飞携100万用户上市,前一年DVD刚刚超越VHS成为美国家庭娱乐内容播放的主要格式,市场规模达57亿美元。DVD租赁市场的前景也很大,IDC预计在未来三年DVD租赁市场每年有20%以上的增长。

当时录像带租赁市场的巨头为百视达(Blockbuster),巅峰时期有5000万注册用户、2000万活跃用户(奈飞直到2011年才达到这个数字)、9000家门店,占据超过54%的市场份额(JPMorgan 2004),主要业务模式是线下租赁,一张DVD花费5美元可以租3天,但是逾期不还的话有罚金。

奈飞上市后名声鹊起,百视达迫于压力在2004年也开通了订阅制服务,但是巨头总有尾大不掉的毛病:百视达的订阅会员只能在网上下单,和店内租赁服务不通用;为了“灵活”盘起线下资产,百视达没有另建配送中心而是使用门店的仓库为线上订单发货(后文会具体分析)。

当时电影放映主要有四种模式:百视达的线下租赁模式、PC端MovieLink的PPV(Pay Per View,按片付费)模式、有线宽带(VOD)以及奈飞的订阅制模式。为什么奈飞选择了没有其他人做的订阅制模式?除了用户没有逾期罚款的忧虑、用户满意度极高,订阅制还给奈飞带来了什么优势?

首先第一点是最大化地节省成本:按片付费的用户一定会找最新最热门的电影,对于百视达和其他渠道商来说,影片成本始终是一道坎,但是对于订阅制用户只要满足其”连续不间断的”的观看需求即可,这也是奈飞始终坚持”老片战略(back-catalog)”和推荐机制的原因。

百视达一盘录像带的成本甚至高达90美元,但是奈飞在2004年平均一张DVD的购买成本只要18美元。(当然奈飞后来也采用内容分成制,为每张DVD只要预付1-2美元,在12个月内按每部DVD收入跟制片方分成,进一步降低资金占用成本)。根据Credit Suisse的测算,2009年时各大内容渠道DVD的新片采购成本是16美元/张,但是老电影的成本只要7美元/张。

下图是奈飞和百视达新老电影的占比,不难发现两者新老电影占比完全倒置。新片发行的两个月内,奈飞购买的DVD数量一般只有百视达的10%。

老片怎么满足用户需求?答案是推荐机制,根据用户对观看内容的评分历史推荐相关电影。和很多人的印象里不同,当时市场上做推荐机制的并不是只有奈飞一家,百视达旗下的在线租赁公司Filmcaddy也会为用户提供观看建议,那Filmcaddy为什么没能做成奈飞?

推荐机制+老片战略 = 长尾效应

问题的核心是推荐机制加上老片战略才能最大化的发挥长尾效应的作用。

一方面通过老片战略降低内容购买的成本,在相同的预算下最大化丰富内容库。另一方面通过推荐机制将本来不会被关注到的“长尾内容”推荐用户观看,最大化的提升库存的使用效率。

对于奈飞来说,最核心的固定资产也是最主要的固定成本——DVD,通过老片战略和推荐机制两者相结合可以保证极高的投资回报,快速收回固定成本,奈飞也更有信心进行规模化投资。在激烈的市场竞争中面对规模更大、财力更雄厚的百视达,奈飞的策略不仅是差异化布局,更是保全资金的生命线。

推荐机制还可以促进用户的活跃度,弥补老片战略在内容上带来的缺失感:到2005年初奈飞积累了超过4亿评分,05年末累计评分超过5.25亿。我们进行一个简单的测算,奈飞用户数为350万(年初和年末数平均),11个月增加了1.25亿评分,相当于每个用户每个月会给3.3个电影评分。根据财报数据奈飞每个用户平均每月观看6.6个电影,说明用户会给50%的电影进行评分。

2004年在推荐机制的基础上,奈飞在上线了“朋友”系统,可以看到朋友推荐的电影,还有家庭派对系统、轻重度用户优先级系统等等,都是奈飞重视技术驱动的表现。

大力出奇迹:将看似没有门槛的商业模式做到极致

如果说订阅制和技术驱动是奈飞的底层方法论,那么在一个特定的商业模式中奈飞的运营方法论一定是大力出奇迹。由于老片战略和推荐机制,内容成本较低,单位经济模型成立,于是奈飞就在收入端和支出端同时砸钱(是不是和现在某个APP工厂的战略有一丝相似之处?),收入端疯狂买量增用户,支出端疯狂建厂提配送速度。

1、在线租赁DVD的商业模式是否成立?

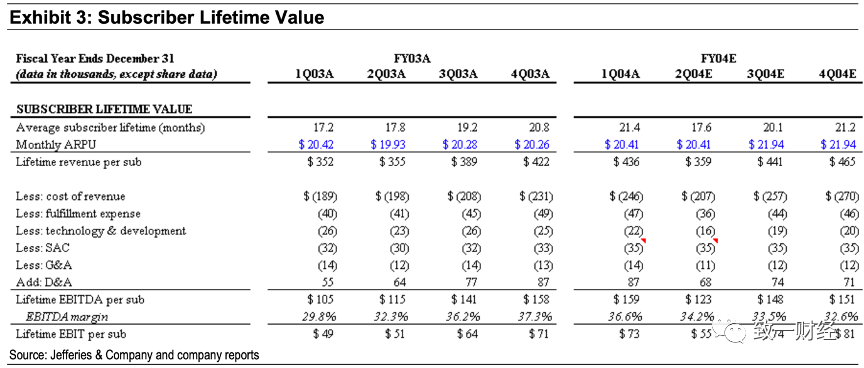

根据当时咨询公司和投行的测算:奈飞用户的生命周期有21个月乘以20美元的ARPU得到LTV=436,减去基础成本246元、履约费用47元、获客成本35元、R&D投入 22元,加上D&A 成本87元,EBITDA能有159元,加上36.6%的margin,EBIT能有73元。单位经济模型是成立的,因此奈飞的现金流一直是正的,2004年一季度末公司账上现金1.5亿,并且无任何负债。

2、收入端疯狂买量

不难发现单位经济模型中,获客成本甚至低于用户终身履约费用,因此奈飞公司的决定就是:只要测算下来获客成本(SAC)低于30美元,有多少广告买多少广告,结果是03年付费客户增长72%。2004年Q1将电视广告加入媒体营销的一部分,允许获客成本升到35美元左右,2004年付费客户数量增长84%,实现了用户数量和收入规模的第一次飞跃(上文中公司收入和市值图中的一个高峰)。

3、支出端疯狂“建厂”

2004年6月奈飞有25个配送中心(沃尔玛只有6个),80%的用户都可以实现次日达。

2004年8月有了27个配送中心,半年后升级到29个,85%的用户次日达。

2005年年底有了37个配送中心,92%的用户都实现了次日达。

2009年有了50个配送中心,97%以上用户都实现了次日达。

百视达开展线上DVD租赁业务时不肯建配送中心,一方面是希望灵活利用已有店铺的人力物力,提升资产的使用效率,另一方面是配送中心需要额外的DVD库存,又是一笔巨大的投资,而且难以和门店的库存进行协调管理。在百视达眼里,奈飞说到底就是一个发货工具,百视达入局的门槛不能再低:开个网站然后让门店员工发发货就行了。

但事实证明,奈飞成功将一门看似没有门槛的生意做到了极致:百视达门店库存的SKU极为有限,不论是单片的绝对数量还是总共的电影种类都难以和配送中心媲美。百视达的用户往往需要进行抢购才能订到自己想要的电影,毕竟一个门店的热门电影就那几张,但是奈飞的仓库里却是有无尽的宝藏。

同时百视达的门店管理系统远远不如奈飞配送中心先进,门店员工处理线上订单和用户返还DVD耗费大量时间,但是奈飞甚至开发出了专门的自动化物流系统,可以自动识别归还的DVD中哪些可以寄给下个用户(因为85%退还的DVD都会直接发给下个用户)、可以自动识别哪些退还的DVD有损坏、自动给信封(DVD是装在信封里的)打标签、自动打包发货、自动给DVD分类收入仓库。

于是一切都形成了一个闭环:通过订阅制可以准确地计算未来的收入和现金流,在此基础上进行相应的内容投资,又因为推荐机制对库存的利用率极高、老片战略使内容成本极低,因此规模化的投资回报率极高,于是奈飞可以更进一步投资物流等基础设施,服务质量提升之后奈飞订阅用户数量继续上升,整个闭环就一直持续下去。

十五年后,奈飞又是怎样做到闭环的?

十五年后,流媒体的商业模式中已经没有了物流、DVD库存的身影,但是奈飞的故事依旧:订阅制模式走向全球用户,推荐机制、获客、基础设施投资集合成一个战略:本地化自制剧。

打开语言、文化和风俗习惯都截然不同的市场,靠的是基于各国各地区不同文化拍摄的奈飞自制剧,从2015年真正打开拉美市场的自制剧《毒枭》,到葡萄牙电视剧《3%》、法国电视剧《马赛城》、日剧《裸体导演》、韩剧《梨泰院》《机智的医生生活》、英剧《王冠》,都是正面攻开各个市场、建立品牌形象的“拳头产品”。本地化剧集带来的口碑效应是最好的推荐和获客成本方式,去年推出的西班牙语电视剧《纸钞屋》吸引了超过4500万家庭观看。

奈飞自制剧有四种:奈飞购买剧本、挑选剧组、制片一条龙的自制剧,奈飞买断全球独家网络播放权的自制剧,奈飞和有限网络电视台联合出品的自制剧,最后一种是续播之前停播的自制剧。[3]

比如《纸牌屋》《王冠》就是第一种100%原汁原味的奈飞自制剧,《梨泰院》就是第二种:奈飞买下韩国电视台JTBC二十多个电视剧的全球独播权,《黑镜》就是第四种。奈飞CEO哈斯廷斯在2019年第四季度投资者会议交流会上披露奈飞的本地化剧集已经超过130个

本地化自制剧战略的最后一环是全新的基础设施:奈飞的网页端和客户端设计可以全球通用,只要换个语言就能到另一个地区使用,但是这还只是最基础的。奈飞的字幕、音频甚至是海报都是可以根据用户需求设定的:

新的基础设施带来的结果就是一次投入可以无限复制到全球用户,真正接近于互联网边际成本为零的理想状态。因此自制剧的单位经济模型也是成立的,奈飞自然愿意大力发展自制剧。

本地化自制剧的成果非常显著,奈飞在2019年12月17日第一次详细公布了全球各个地区订阅用户的数量,欧洲中东和非洲地区为最大的一组,两年内用户翻倍:2019Q3有4740万订阅用户,2017Q1只有1970万(+140%);其次是拉丁美洲,用户同样翻倍:2019Q3有2940万用户(+90%);最后是亚太地区,用户翻了三倍、收入翻了9倍:2019Q3有1450万用户(+209%)、收入从1.16亿上涨到10亿。

“奈飞SE”的可能性:奈飞为何坚持不做广告?

最后再来看此次疫情中奈飞“超越”其他流媒体平台的一个关键问题,奈飞为什么不做广告?

从各方面来讲,奈飞似乎都没有不做广告的理由:有线电视用户数量节节衰退,但是广告主的需求(疫情过后)仍在,这部分广告预算总要投出去,奈飞不要就给别的渠道和平台吃掉了:

根据彭博估计OTT市场广告收入未来四年能翻三倍,Digital TV预测2024年AVOD 的市场空间比奈飞为首的SVOD模式大36%。

(OTT:可以理解为除了传统有限电视以外的渠道;AVOD:Ad-supported-Video-On-Demand,有广告的内容渠道,比如Roku和hulu;SVOD:Subscription-Video-On-Demand,指以奈飞为主的订阅制内容渠道)

另外,奈飞“本来有”大量的观看数据可以用来分析用户的需求,流媒体平台的数据类型、数据模型和数据量都是原来有线电视台无法媲美的。同时从需求侧的角度来看,也有大量的用户有免费的需求,这一切都可以通过推出一个免费的有广告的奈飞——“奈飞SE”来解决。

奈何华尔街从2005年开始就已经分析“奈飞SE”的可能性(JPMorgan[2]),奈飞就是不动摇订阅制的路线,最主要的原因还是奈飞对订阅制模式的自信以及对自身的清晰定位:

奈飞在广告市场没有优势,即使是“海量”用户的观看数据,也难以和谷歌、亚马逊、脸书的“天量”用户数据相媲美:

即使是想要从这三家口中获取50亿广告收入,要投入的成本和竞争压力还是太大,未来十年内这三家公司(谷歌脸书亚马逊)将获得无限的数据,奈飞没有优势也不愿意去获得过多数据 ——奈飞CEO 哈斯廷斯[4]。

另外一个角度来说,奈飞的野心绝对不是几十亿广告收入所能限制的,就像上文中说花旗证券在2005年就建议奈飞在信封和网页端做广告,使用当时已经积累了5亿的评分做数据分析,2006年的广告收入可达...... 1000万美元。在过去任何一个时点如果奈飞开了广告,其收入规模和今天奈飞的会员收入体量相比也是小巫见大巫。

最后一个角度是,奈飞在全球流媒体行业的市场份额可以远远超过在广告市场的份额,垄断性定位带来的垄断性定价收益一定高于竞争激烈的广告市场带来的收益。就拿中美两国的市场来说,中国每个省份每个市基本上都有电视台,但是全国的流媒体长视频平台有几个?爱奇艺优酷腾讯三个。美国有那么多无线电视台、有线免费电视台、有线付费电视台,最后活下来的流媒体平台不过两只手。奈飞还是聪明的。

从创立之初在巨头厮杀下逃出生天,到今天纵横全球呼风唤雨,订阅制都是奈飞的根基。今天奈飞能在全球流媒体平台中独照鳌头,也是数十年的无限游戏中保持战略定力的回报。回看中国市场,你觉得哪家公司最有奈飞的气质?