横店影视(15.020, -0.13, -0.86%)为横店控股子公司,主营业务为院线发行、电影放映及相关衍生业务,采用资产联结为主,签约加盟为辅的经营模式,所属影院分为资产联结型影院(直营影院)和加盟影院两大类。2018年横店影视实现票房收入24.61亿元,在国内影投公司中排名第三位。

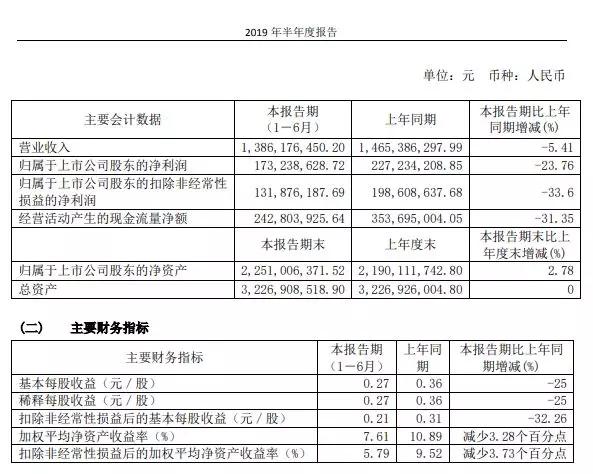

2019上半年,横店影视实现营业收入13.86亿元,同比下滑5.41%,归属于上市公司股东的扣除非经常性损益的净利润1.32亿元,同比下滑33.6%。

对此,横店并未直接解释利润大幅下滑的原因,仅表示营业收入的下降源于票房收入的下降,成本增加源于影院数量增加,并从侧面阐述了国内市场行情不佳,影院竞争加剧,国产头部影片稀缺等现状。

收入情况:

报告期内,公司实现票房收入 12.33 亿元,同比减少 7.57%,其中直营影院票房收入 10.51 亿元,同比减少 7.97%,市场份额为 3.66%,较年初略有下降,直营影院观影人次 3,111.28 万人次,票房收入在影投公司中仍排名第 3 位。

其中,电影放映收入10.11亿元,卖品收入1.25亿元,广告收入1.05亿元,发行收入190.8万元,其他业务1.42亿元。放映、卖品及其他收入同比略有下降,广告收入微涨,发行收入同比下跌36.6%。

非票收入 3.74 亿元,同比微涨2.47%,值得注意的是,非票收入占营业收入的27%,比重持续提升。

人均卖品收入SPP约4.02元,对比2018年SPP 3.69元,上涨9%;直营影院单银幕上半年平均收入49.16万元,同比微降。

对于SPP的提升,横店表示,在电影票务高度线上化导致观众影院大堂逗留时间减少的不利影响下,公司不断创新经营模式,注重差异化经营,积极推进“4+1”战略实施,效益符合预期。

注:“4+1”战略为,依托影院庞大的客流量,在保持传统卖品销售的情况下,积极推进高科技休闲体验、游戏娱乐、便利超市、特色餐饮等场景消费和产品消费,增加客户粘性,提高单人消费。

影院建设情况及未来计划:

截至2019年上半年,横店共拥有424 家已开业影院,银幕 2,653 块,其中直营影院340 家,银幕 2,138 块,新开影院 24 家,选址明显下沉。

横店认为,我国三四五线城市增长潜力远高于市场相对饱和的一二线城市,因此在二线城市进行重点布局的同时,抓住国家大力发展文化产业的机遇,前瞻布局三四五线城市,已有 270 个已签约影院储备项目,其中三四五线城市占比达 70%。

关于国内影院市场发展趋势,横店表示,随着银幕增长红利的结束,影院增速放缓,单银幕票房产出持续下滑至 48.6 万元。与此同时2019 年上半年 Top5 院线票房合计超 143 亿,占总票房份额 46.2%,市场集中度继续提升,院线头部效应增强,底部院线继续出清。影市不景气,产业终端的影院经营承压,收益下降,影院行业加速洗牌,影院关门潮加剧。

以互联网为代表的新传播媒介已经通过改变消费者的消费理念、消费方式和信息获得方式对包括电影在内的传统媒体构成了冲击和挑战。随着视频网站的兴起和在线付费观看逐渐被接受,网络平台播放将凭借其价廉、便利、选择性强等优势,逐渐成为电影投资的重要的回收窗口。

尽管在未来相当长的一段时间内,凭借放映设备技术、设施及服务的优势,影院终端为观众带来的观影感受无法被网络、移动媒体所取代,观众的现场体验式观影习惯不会有较大的改变,但不排除未来观众观影习惯和需求发生变化。