史上最强春节档,也是史上最贵春节档。

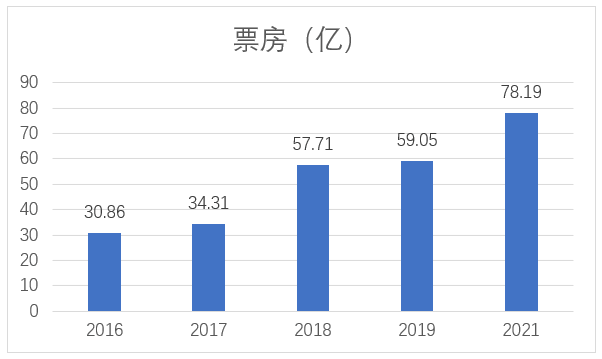

2021年春节档第一阶段告一段落,据专资办统计,2021年春节档票房达到78.22亿,远超2019年的59.03亿,其中《唐人街探案3》和《你好,李焕英》贡献超八成的市场份额,成为最大赢家。

从2018年的39.7元,到2019年的44.7元,春节档票价越来越贵,同时暑期、国庆这些刚需相对较强档期的票价也水涨船高,似乎中国人看电影越来越贵了。

近几年普通民众非常关心的问题是消费升级和降级,虽然“升降级”并不简单和价格挂钩,更多还是消费习惯的改变和消费心理的调整,很多消费品会存在所谓“天花板价格”,但也会因供需矛盾长期存在很较难在一定时间内呈现天花板效益。

2021年内地票房已经突破百亿,高价并没有真正阻碍观众春节档的观影热情,那么中国电影票价的天花板在哪里呢?

新民俗的形成,稳定和提升春节票价

今年春节档注重视效的《唐人街探案3》《侍神令》没有推出3D版本,否则平均票价肯定要超过50元,但出于多方面因素的考量,今天春节档仍然是以2D为主,最终平均票价达到48.9元,创下近年重点档期的新高。

历年春节档票房成绩(2016-2021)

另一方面,三四线的电影院呈现出对比2019年不错的上涨态势,一线城市则比2019年大幅度上涨,“原地过年”并没有对三四线形成制约,更多助力一二线票房大涨,“返乡青年”在春节档对于票房的实际增长有多少提升,在今后是要打上一个问号了。

春节档的特殊性不言而喻,以往大家会简单地认为其是一个“合家欢”的档期,要依靠家庭集体的观影来支撑,这也是为什么那么多人看重《你好,李焕英》和《唐人街探案3》春节档再三四线的表现,毕竟这些地区的观众日常是很难被撬动观影热情的。

但我们忽略了一个更重要的问题,那就是“消费习惯”的一步步改变和养成,简单说今年春节档是“报复性”消费的回补和“合家欢”观影的火热是不准确的,经历去年暑期和国庆档,观众的报复心理会大幅度降低。

其实现在春节观看电影已经逐步形成一项新民俗,也开始在一些地区和群众心中,取代以往燃放鞭炮、祭祖庙会和早起拜年这些传统的民俗。

中国在平日也有较好观影粘性的影迷可能只有千万级别,能做到月均观影2次以上的观众可能只有几百万,只靠这部分观众去支撑大档期和维系票价体系的弹性是困难的,价格的波动、调整和递增,更多是在需求有提升的档期内才有效果。

十多年前,更多北方国人开始一步步走出家门在酒店吃年夜饭,以往这大多是南方民众才有的习俗,近几年跨地区和出境游也成为大家的新民俗,这些消费从本质上来看都是一种民俗的形成,和逐步兴起的在电影院看电影并没有本质的区别。

其他民俗行为、活动和消费都会因为假期而产生溢价效益,平日只能承载几百万观众群体的电影院,在75%的上座率限制下,提升价格几乎是必然趋势。

影院增量促软硬件提升,对价格影影响甚微

去年因疫情导致全球和内地票房大幅度缩水,虽然没有更多数据支撑,但相信其他国家和地区新增影城和银幕数量都会降到冰点,但中国内地却并没有出现大范围影城歇业,甚至基本维持近几年增长的曲线。

在大部分消费者看来,影城数量越多,相应价格会被降低,观众会用更低的价格来看电影,毕竟整体观众的数量可能是有限的,座位和银幕数量的提升,势必会让曾经存在的价格壁垒产生松动。

但实际的情况却完全相反,内地票价不仅没有降低,却伴随银幕数量的增加也一起增加,其增长幅度几乎相同。如果说有不同的情况,观影的人次的波动反而愈加明显,2019年的春节档便出现了对比前一年人次的下跌。

今年春节档因价格的提升,对于观影群体事实上还是形成了一定的制约和门槛,即便如此还是会出现一些对影城服务质量不满的投诉,大家普遍反映电影票价上来了,但是相应的服务质量并没有提升,同时放映事故以及不能完全将影片放映完结的情况也时常出现。

导致这种情况的发生除了春节档有点“萝卜快了不洗泥”的因素之外,还一个原因是目前内地影城的从业者数量仍然很少,影城需要在假期雇用太多的临时工,这部分人很难提供相应高质量的服务,因影城数量并没有达到饱和,相关产业并没有足够的人员能够完全应付周转使用。

虽然都是和其他服务型行业类似,同时电影院的服务性强度和专业性并不大,但不意味着随随便便一个人到电影院都可以即插即用,尽管电影院目前所能提供的小时工薪酬在全服务性行业依然是最低的。

春节档内地影城票房TOP10(资料来源网络)

内地现在实际的情况是,近两年新建影城更多开始多厅化和高端化,大院线直接上IMAX,很多影城甚至有2个以上的特效厅,专利费和分成其他多个因素导致这些影城即便不可能降低价格,今年春节档全国排名TOP10的影城无一例外都有巨幕厅,且影厅都在10个+,能否坐拥更好的商圈可能是决定他们天花板效益的关键之所在。

院线发展到如今,加速进入到淘汰、更新和整合的过程中。内地仅用不到十年的时间便大致完成了市场的基本布局,这期间也逐步完成票价体系的铺陈,正在一步步的去票补和低价竞争,除了新影城之外,极少有同一区域内的同档次影城依靠低价来争夺市场,在重点档期大家往往会默认一个价格体系,借此来实现彼此之间的默契和自身利益最大化。

消费全面升级,电影独立行为消费加剧

在今年春节档票房数据出炉后,普遍有一种观点是今年的出境游被抑制,民众的消费热点有一定转移,电影作为一种相对旅游更廉价的娱乐方式而受到了一定的追捧。

但实际情况却很微妙,据商务部数据,2月11日至17日,全国重点零售和餐饮企业实现销售额约8210亿元,比去年春节黄金周增长28.7%,比2019年春节黄金周增长4.9%。其中,全国网络零售额超1220亿元,在线餐饮销售额、年夜饭系列商品销售额分别较去年春节同期增长约135%和54.9%。

经历了一年压抑,今年春节档不仅仅是电影市场,其他方面也在迎来了“报复性”消费,这根本仍然是一种消费的升级。

从其他行业今年春节期间的增长幅度来看,似乎不存在所谓的出去玩就不看电影了,大家在进入商场之后,通常要把所有的流程都做一遍,吃饭&奶茶&电影&购物缺一不可,这种消费理念已经一步步形成套路,而且电影也逐步形成出门消费的一个核心和独立的消费行为。

电影票涨价之所以要被单独“领出来”示众,更多还是因为大部分的零售企业和商铺节假日为重点打折周期,电影院作为一种实体商户,在假期不打折往往会被很多人看成“吃相难看”。

真正在意春节档电影票价的更多还是平日观影频次较高的观众和一些“不明真相”的媒体,毕竟平日看电影这部分观众会通过各种渠道找到较低(甚至免费)的价格,他们对于价格提升的敏感多要超过普通观众,部分媒体也会夸大春节档的溢价行为,同时也忽视平日影院都在面临严重亏损的情况。

当所有的消费都面临升级后,电影票自然也要依据市场的供需变化进一步调整价格体系,近几年接近5元的上涨幅度很多情况还是之前票补将实际观众的支出非理性的压低,并不是温和的一种改革,而是一种在市场要求下的强制且无奈的举措。

高频次影迷当然是希望即便在春节档也可以享受到平日花费二三十元、场均观众不到10人的待遇。但在春节档的黄金时间,影城溢价后,百座的标准厅可以收入八千到一万,这种差距是非常明显的,也是促成这几年票价不断提升的主要原因。

其实在春节档之后大部分影城的票价已经趋于正常化,当然这距离票补的19.9仍有差距,即便是以往用低价争取市场的社区影城、偏远影城和设备落后的影城,价格也要比起以往略贵一点点。

往年这个情况也会发生,但往年春节档后,一般都有相对重磅的进口片入市来维持基本热度,也会让春节档不咋出动的一部分影迷回到电影院之中,只不过进口片因分账等因素,这部分影片对于影城更有利润,也是影城在平日获得利润更主要的来源。

也许经历了今年的春节档后,在重点档期制作和宣发方更没有必要对影片的制作和宣发“畏手畏脚”,随之而来是在影迷端同样被高涨的观影热度,这二者交织起来仍然会维持并提高重点档期的票价。

当然中国内地的票价肯定不会无限度的上涨,在逐步淘汰掉一部分影城和更多的院线整合后,规范和更人性化的服务会让观众在节假日获得更好的观影体验,加上影片质量的逐年提升,票价也会逐步进入一个平衡并容易让更多观众接受的区间。