前言:

对省份电影市场的数据分析,有些需要联系当地的经济和人口数据。由于2018年官方GDP和人口数据尚未公布,为便于统计,假设2018年各地GDP的同比增幅均为5%,年末常驻人口数量不变。因上述假设引起的误差,请自行评判。

票房与份额

▲ 西藏、贵州和山西的票房与份额增幅最高

票房50亿以上的省份有2个,20亿以上的省份有9个,10亿以上的省份有18个。广东票房最高,达79.1亿,西藏票房最低,仅0.79亿,相差百倍之多。前三省份之间票房差异很大,4-6位票房接近,7-9位票房接近,10-13位票房亦接近,但6和7位,9和10位之间票房差异却较大,省份票房呈现阶梯状分布。

从增长情况看,31个省级行政区中有30个票房同比增长,增幅最高的是西藏、湖南和江西,分别为20.3%、17.1%和16.8%。有12个省份同比增幅超过10%,十强中仅河南和山东增幅超过10%。同比增幅最低的是黑吉辽三省,其中黑龙江同比下降1.8%,吉林和辽宁同比微增2.5%。

从近三年增幅看,所有省份票房均有所增长,年均增幅最高的是西藏、贵州和山西,分别为22%、21.6%和19.9%。仅有8个省份年均增幅不足10%,其中有5个是十强省份。北京、黑龙江和上海增幅最低,分别为4.5%、5.6%和6%。

市场份额方面,份额超过5%的省份有6个,超过2%的省份有18个。前十省份份额合计64.9%,同比微降。15个省份份额同比上升,增幅最大的是湖南、河南和江西,均为8%左右。3个省份份额同比持平,分别为云南、宁夏和青海。份额同比降幅最大的是黑龙江,达9.1%,吉林和辽宁降5%,紧随黑龙江。

从近三年增幅看,19个省份市场份额同比增加,贵州、西藏和山西以年均增8.9%、8%和7.6%的速度排在前列。北京、黑龙江和上海市场份额以年均6.2%、5.2%和4.9%的速度萎缩。北京上海是因为市场比较成熟,所以发展偏慢,黑龙江是真的慢。

按常理,经济好坏与票房高低关系密切,以各省份GDP占全国的份额为横轴,以各省份票房占全国的份额为纵轴,作散点图如下:

可以看出,散点图基本呈现从左下往右上的线性分布,说明GDP份额与票房份额呈现线性正相关。即,GDP份额高的省份,票房份额也高。趋势线(图中虚线)上方的点表示的是票房份额高于GDP份额的省份,下方的点表示的是票房份额低于GDP份额的省份。

几个偏离趋势线较远的点值得注意,譬如北京、浙江、上海和广东,它们的票房份额明显高于GDP的份额,说明它们在电影市场中占的比重明显超过它们在GDP中占的比重,电影市场的发展较好。山东、河南和河北则是电影市场份额明显低于GDP份额,尤其是山东,GDP占全国的8.6%,票房仅占全国的4.3%。

山东作为经济大省、人口大省和文化大省,孔老夫子的故乡,但在电影市场中的地位远远不能匹配其经济地位,何解?猜测原因可能有三:一是气候偏冷影响观影习惯;二是国有经济主导导致第三产业比重偏低;三是缺少强势本土电影公司。

▲ 十万人银幕数浙江居榜首

影院数最多的省份是广东、江苏和浙江,分别拥有1234家、828家和725家影院。16个省份影院数超过400家,4个省份影院数不足百家,分别为海南、宁夏、青海和西藏,尤其是西藏,仅有30家影院,还不如经济发达省份随便一个二三线城市的影院数。

从增长情况看,广东、四川和江苏是新增影院数最多的省份,分别新增142家、96家和92家影院。宁夏、青海和吉林是新增影院数最少的省份,仅新增7家、3家和1家。从增长幅度看,西藏高达46.7%,远高于其他省份,四川、海南和陕西增幅也超过15%。14个省份同比增幅不足10%,黑龙江和吉林增幅不足5%。

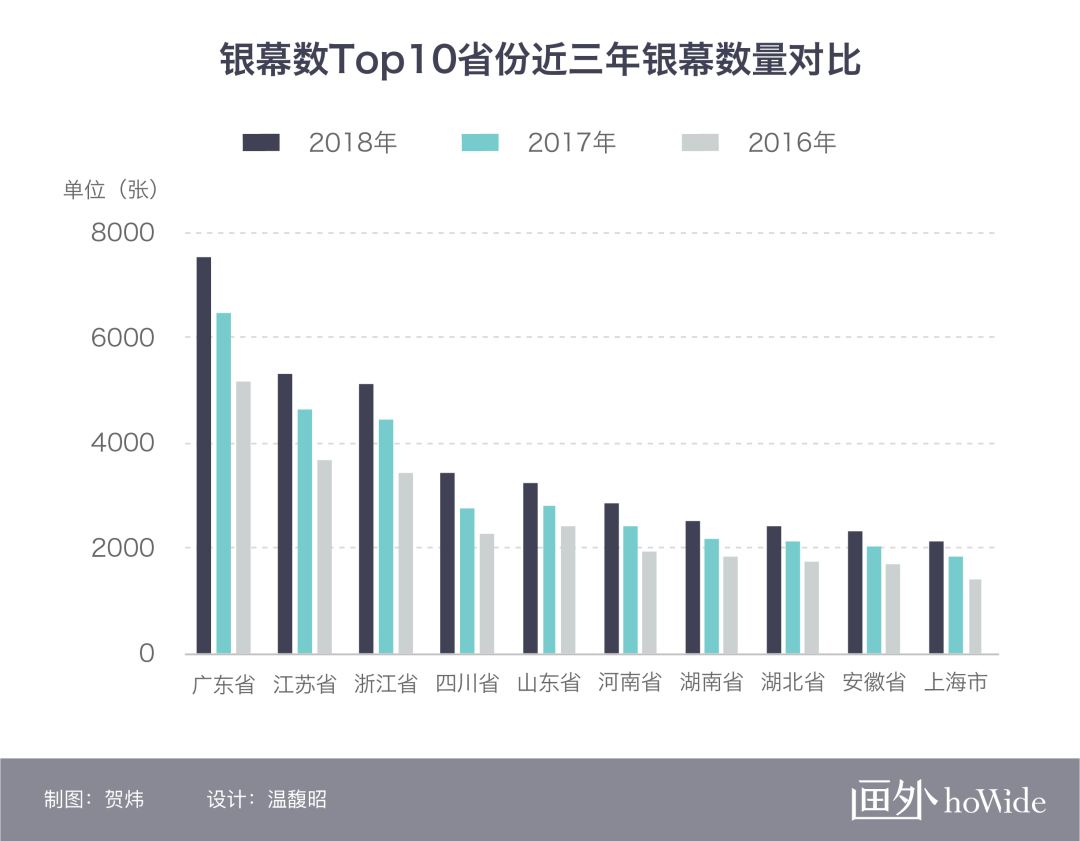

银幕数最多的省份还是广东、江苏和浙江,银幕数均超过5000张,仅广东银幕数超过了7000张。11个省份银幕数超过2000张,23个省份银幕数过千。宁夏、青海和西藏银幕数不足400张,尤其是西藏,仅86张银幕。

从增长情况看,广东、江苏和四川新增银幕数排前三,分别新增1083张、700张和648张银幕。9省新增银幕数超过300张,8省新增银幕数不过百,青海仅新增10张银幕,排在最后。从增长幅度看,西藏以超过60%的银幕数同比增幅遥遥领先,四川和陕西以23.3%和22.8%的增幅次之。12个省份银幕数增幅超过15%,3个省份增幅不足10%,吉林以3.8%排在最后。

如果以十万人银幕数(每十万年末常驻人口拥有的银幕张数)来衡量一个地区银幕建设的发展程度,浙江省以每十万人拥有9张银幕排在榜首,上海和北京以8.87张和7.57张紧随其后。票房大省广东的十万人银幕数为6.74张,远低于浙江。7个省份的十万人银幕数不足3张,广西、贵州和西藏最少。

从同比增幅看,由于文中假设2018年常驻人口数与2017年相同,所以十万人银幕数的同比增幅与银幕总数的同比增幅一致,不再赘述。从近三年平均增幅看,所有省份年均增幅均超过10%,西藏以高达62.5%的增速排第一,有9个省年均增速在20-25%之间,其中5个是票房十强省份,不含广东。8个省份年均增速不超过15%,新疆、重庆和江西排后三。

银幕数Top 10省份近三年银幕数量对比如下图:

观影频率

▲ 上海观影频率超越北京位列第一

观影频率是衡量一个地区观影习惯的指标之一,通常用当地的年度观影人次/常驻人口数,代表的是当地人口平均每人每年观影的次数。观影频率越高,通常代表该地区的观影习惯越好。

上海、北京和浙江是观影频率最高的省份,分别为3.57次、3.52次和2.44次。上海的观影频率超过北京,比上海的总票房超过北京意义更大。以前我们都说北京的观影习惯全国最好,看来现在已经被上海取代了。

14个省份的观影频率超过了1次。广东虽然一直是票房冠军,但观影频率只能排第4位。观影频率不足1的省份中,只有山东和河南是票房十强省份。新疆、西藏和云南观影频率最低,分别为0.49次、0.53次和0.55次。经济强省山东,观影频率仅0.78次,和内蒙、青海一个水平。

从增长情况看,由于本文假设2018年与2017年常驻人口数量不变,故各省份观影频率的同比情况与观影人次一致。西藏以32.5%的增幅领先,3倍于排名第二的贵州,几乎3倍于排名第三的湖南和江西,湖北、吉林和北京同比增幅不足2%,辽宁和黑龙江同比微降。

从近三年平均增幅看,所有省份观影频率都有增长,西藏、海南和贵州三省年均增幅超过20%。11个省份年均增幅超过15%,11个省份增幅不足10%,其中5个是票房十强省份,北京、上海和重庆三个直辖市均在其中,重庆增幅最低,仅4.7%。

是否越富有的地方人们越喜欢看电影,是个值得研究的问题。以人均GDP(万)作为横坐标,代表一个地方的富有程度。以观影频率作为纵坐标,代表该地的观影习惯,作散点图如下:

可以看出,散点图呈现从左下往右上的线性。说明越富有的地方人们越喜欢看电影的说法基本靠谱。趋势线(图中虚线)上方偏离较远的点代表爱看电影程度高于富有程度的省份,趋势线下方的点代表爱看电影程度低于富有程度的省份。

北京和上海是人均GDP和观影频率双高的省级行政区,说明当地人又有钱又特别爱看电影。同为直辖市,天津的人均GDP仅比北上略低,但观影频率不到北上的一半,说明当地人有钱却不喜欢看电影。海南与天津刚好相反,且观影频率还略高于天津,要么说明当地人特爱看电影,要么说明当地大量的观影人次是流动人口贡献的。

山东的人均GDP也不低,但观影频率仅0.78,还不到天津的一半,仅为北上的1/5,电影市场令人堪忧。

▲ 经济落后省份票价不一定低

平均票价最高的省份是西藏,高达44.2元,且近三年都是它最高,典型的垄断地区容易卖高价。北京、上海和青海分别以43.3元、39.5元和35.5元紧随其后。仅有的4个均价高于35元的省份中,2个较富、2个较贫,形成鲜明对比。安徽、辽宁和河南均价最低,均为30.4元。

从票价同比增长看,23个省份均价同比上升,其中陕西涨了1.5元,山东和安徽各涨了1.4元,排在前三。13个省份涨价超过1元,12个省份涨价不足1元。2个省份价格同比持平,即广东和上海。4个省份均价下降,西藏降4.5元,浙江、海南和贵州降价均不足0.5元。

从均价与2016年的对比看,广西涨1.8元排在首位,山东和山西以1.4元和1.2元次之。有20个省份均价上涨,其中7个省份涨幅不低于1元。有6个省份降价超过1元,其中西藏、海南和上海分别降了4.4元、3.8元和2.1元。

平均票价Top 10省份近三年均价对比如下图:

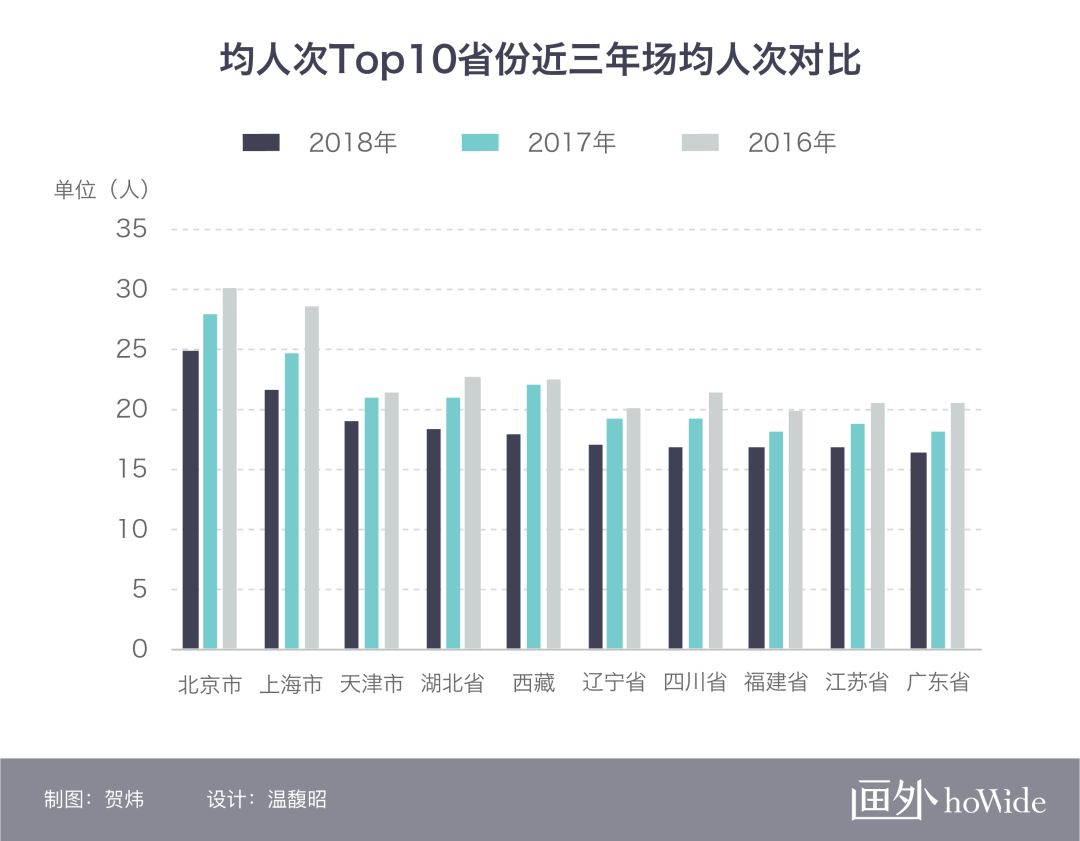

▲ 西藏、北京和上海场均人次下降最多

场均人次最高的省级行政区是北京,为24.7人,上海和天津分别为21.5人和19人。天津虽然观影频率不高,但场均人次排在第三,可能是银幕数相对较少。19个省份场均人次不足15人,山西、内蒙和新疆最低。新疆是唯一一个场均人次不足10人的省份。

从同比增长看,所有省份场均人次均下降,其中13个省份降幅超过2人。西藏、北京和上海是仅有的三个下降超过3人的省级行政区,其中,西藏以场均减少4.2人居首。有7个省份场均人次下降不超过1人。

对比2016年,有3个省份场均人次略有上升,它们是贵州、江西和新疆,但幅度均不超过1人。有9个省份场均人次下降超过4人,其中海南、上海和北京分别下降7.6人、7人和5.4人,是下降最多的省份。

场均人次Top 10省份近三年场均人次对比如下图:

▲ 江西单银幕产出增幅最高

北京是唯一单银幕产出超过200万的省级行政区,高达201.2万。上海虽然排在第二,但仅有159.1万。天津以115万的产出排在第三,前三名中每一名之间的差距都超过40万。湖北、海南、福建和广东紧随其后,且相互之间差距极小,其中广东最低,为105万。14个省份单银幕产出不足80万,内蒙古、云南、甘肃和新疆4个省份产出不足70万。新疆远低于其他省份,仅产出43.7万。

从同比增幅看,仅江西、湖南、青海和山西4个省份单银幕产出微升,增幅最高的江西省,幅度也仅有4.8%。有7个省份同比下降超过10%,其中西藏同比下降28.6%,远超其他省份,另外6个省份的降幅都在11%左右,北京、上海和四川三个票房十强省在列。

从近三年的平均增幅看,情况稍微乐观一些。年均增幅为正的省份数达到7个,江西以5%的年均增幅排在首位,新疆3.8%,山东和贵州均为2.8%。依然有西藏、上海和陕西3省年均降幅超过10%,西藏年均降25.6%,上海和陕西则不足15%。

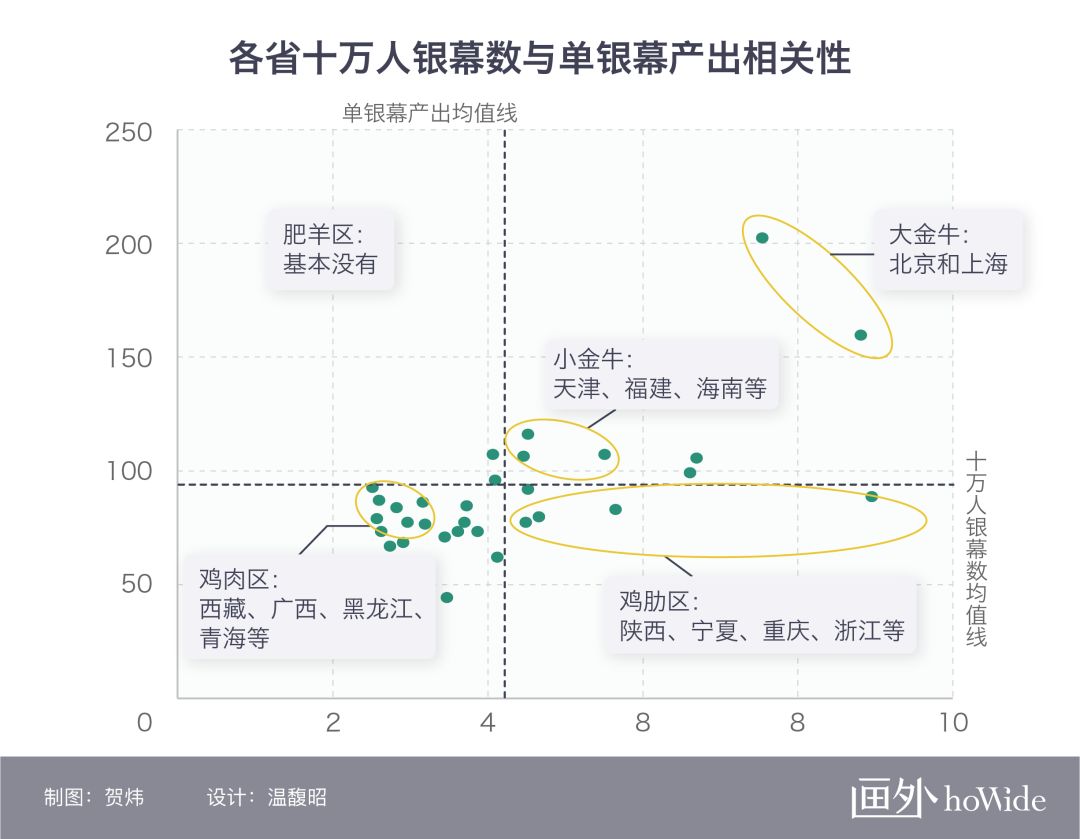

如果以十万人银幕数为横坐标,以单银幕产出为纵坐标,将平面分成4个象限:金牛区(银幕多产出高)、肥羊区(银幕少产出高)、肉鸡区(银幕少产出低)和鸡肋区(银幕多产出低),则各省份分布如下图所示:

现在电影市场整体环境不好,电影院建设却依然高速。那么,宏观上看,在哪些地方投资电影院更靠谱一点呢?如果不考虑房租高低,则上图有一定的参考价值。譬如北京和上海是大金牛,只要能在当地以合理代价拿到场地,就还可以放心大胆地开影院,天津、福建和海南等虽然差一些,但也可以进入。

西藏、广西、黑龙江、青海等省份是可能具有发展潜力的省份,虽然单银幕产出不高,但银幕数也少,可以考虑进入,就是要特别注意成本控制。降低投资规模,以中小影城投资为主,争取较低的租金,是这些地区的主要投资策略。

浙江、重庆等地银幕数不少,单银幕产出却不高,说明当地竞争激烈,影院日子不好过。过于激烈的竞争还容易拉高当地的租金水平,推高影城终端规模,增加投资和运营成本,是应当谨慎进入的区域。如果在这些地方投资电影院,一定要打起精神,不要被面子和自信冲昏头脑。

结语

总而言之,从地域上看,电影市场发展极不均衡,地域之间差异过大。许多衡量电影市场发展情况的指标都与衡量当地经济的指标呈现强的线性相关,这说明可能经济才是驱动电影市场发展的源动力,如果经济落后,电影市场很难靠银幕数催起来。至于所谓的“口红效应”,从目前的数据还看不出来。