金鸡取消放映《兰心大剧院》。

随后,《兰心大剧院》也基本无缘贺岁档。但是回看格局初现的今年贺岁档,似乎《兰心大剧院》的“缺席”并不会产生特别大的影响。

原因无他,今年的贺岁档有着较浓厚的文艺属性,《南方车站的聚会》《只有芸知道》等多部影片贯穿了整个贺岁档,体量相似的文艺片“神仙打架”,似乎多一员少一员的结果差距并不大。

而除了文艺元素居多,今年贺岁档还呈现出其他变化:不同于以往的合家欢喜剧热热闹闹,今年贺岁档的喜剧色彩略淡了些,好莱坞大片也略显“无力”。

此外,从11月25日到12月31日,已有54部电影定档贺岁档上映。除了汇集了冯小刚、黄渤、赵薇、葛优等著名导演和演员,之前因为寒冬“有所逃离”贺岁档的传统“四大”以及新秀影视公司也开始逐渐活跃起来,颇有一番回暖的迹象。

那么,今年再次被“重视”的贺岁档还释放出了哪些信号?

大小公司回归集体“码局”

行业回暖。

在以往,贺岁档承载着众多电影上市公司业绩的使命,因此贺岁档往往是“大片混战”。不过近几年以来,贺岁档在春节档的积压之下,票房早有走弱迹象。

从统计数据来看,2012年算是贺岁档最后的“巅峰”,《泰囧》打破了内地票房历史纪录,《十二生肖》一举拿下近9亿票房,贺岁档票房占据了全年大盘14.6%的份额。到了2013年,贺岁档票房占比已经骤降为9.79%;2014年更是降到8.7%;2015年到2017年,这一占比在9%左右打转。而去年经历了一系列行业风暴,贺岁档的市场气氛更是冷淡,票房占比仅有8.1%,国产片少有爆款、票房表现疲弱,几部及时引进的进口片反而在力挽狂澜。

而随着电影市场的不断发展、观众群体的日趋成熟,春节档绝对“大”的冲击力渐渐呈现了出来。春节档的“大”大在单日爆发大,凭借着集中爆发大的优势,春节档对于单部头部大片的助力变得非常明显,而这正是贺岁档所缺乏的档期竞争力。

再加上影视行业的“寒冬”,过冬求生的影视公司也自然更不愿意把自家的头部大制作押宝在缺乏市场优势、票房产出能力的贺岁档上。

然而在今年,大小影视公司在满足了春节档体量需求之外,开始在贺岁档布局其他大的头部项目,以往贺岁档的走弱迹象出现了回转之地。

不同于去年直到12月最后一周国产贺岁片才掀起一波中小体量的发力,今年传统“四大”以及影视新贵出品的贺岁片将战线拉满了整个贺岁档档期,数量、体量也较去年有了一定的增长。

先来看量级上的变化,大中体量影片明显增多。目前灯塔想看人数、猫眼想看人数最高的《叶问4》在制作体量、卡司上明显更偏向大体量;《两只老虎》也基本上是大制作、大体量的喜剧片;《吹哨人》《误杀》《特警队》等中体量的商业类型片也定档了不少。

而大小影视公司在影片数量上都明显活跃了许多。相比传统“四大”在去年贺岁档走的是1部稳扎稳打的路线,今年贺岁档除了华谊起步略低之外,其他三家都明显加大了布局:博纳推出了一部量级更高的商业类型片以及一部金狮奖最佳影片提名的高口碑文艺片;而万达和光线分别参与出品了3部影片,对比之下光线的布局力度更大,在2部较高制作水准的影片中担任主要出品方。

而相比去年的小试水,新秀影视公司以及互联网影视公司也在积极参与今年贺岁档竞争:北京文化较为活跃,在3部新导演作品或中小体量影片中都是主要出品公司;腾讯影业参与出品了3部关注度较高、制作水准较高的影片;阿里影业则是《只有芸知道》的第一出品公司;开心麻花、真乐道文化等也都分别推出了1部中等体量影片,在各自擅长的赛道上发力。

可见在今年,大小电影公司开始尝试着在2020年春节档的头部项目之外,明显提高了活跃度。而这一现象正说明了,除了维持生存的头部项目制作周期之外,非重点档期也开始拥有了多余的头部项目机会,整个电影市场显然有所回暖。

文艺档的“AB面”

文艺属性较强。

根据灯塔专业版,从11月25日到12月31日的贺岁档期间,今年已有54部电影定档在该档期上映。虽然在数量上并有很大的变化,但今年贺岁档在题材类型有了明显的代表性——文艺元素成了主角。

从《南方车站的聚会》到《只有芸知道》,再到《平原上的夏洛克》和《被光抓走的人》,无论是“名导+大演员”的高制作水准文艺片,还是年轻导演们大展身手的新作品,今年贺岁档定档了多部带有文艺元素的影片。但同样的,受文艺片本身的限制,这些影片的体量虽有突破,但差别并不是很大。

如今,单一类型已经不是衡量影片的标准。今年贺岁档的这些文艺片融合了多元化元素,再加上冯小刚、刁亦男等的回归,影片制作水准相较之下有了更高的保障,影片朝着更高的标准发展。对于目前的国内电影产业来说,文艺属性加强,从产业的角度来说,反而有利于整个工业化进程中内容质量的打磨。

不过需要注意的是,合家欢的喜剧这种氛围浓厚的影片正是往年贺岁档的主力影片类型。翻看灯塔专业版数据可以发现,喜剧片在每年贺岁档都占有很大的数量占比。同时,喜剧片在每年贺岁档也有着较为不错的票房成绩,贺岁档票房TOP10中不乏喜剧作品的身影。

而到了今年贺岁档,文艺元素“小爆发”的背后,却是合家欢喜剧元素的影片减少。根据猫眼专业版上映日历的信息整理,今年的贺岁档包含喜剧元素的影片仅有12部,数量占比相比去年减少了近10%。

同时,除了数量上的明显减少,无论是“赵薇+葛优+乔杉”的《两只老虎》,还是《驴得水》原版打造的《半个喜剧》,今年贺岁档的喜剧片与前几年贺岁档相比,具有喜剧元素的影片体量差别并不大,并不是传统意义上的头部大制作。

这似乎是这个档期背后隐藏着的一个票房隐患。喜剧片一直更具有类型优势和受众优势,但目前个别影片所具备的体量优势被缩小,同一起跑线上的竞争会非常惨烈,想要杀出重围难上加难,票房发掘空间也因此受限。

此外,由于今年好莱坞内容制作周期遇到了“小年”,头部大项目的输出略显“无力”,类似去年《海王》《毒液》的头部进口片无法出现在今年的贺岁档。

而今年的贺岁档中少了以往绕不开的“贺岁喜剧”的大篇幅点缀,又少了好莱坞大片支撑票房,这使得年终大盘的冲刺任务重新回落到国产片身上,尤其是今年贺岁档文艺片居多,整个档期其实还是具有不小的风险性。

文艺片的“好戏连台上”虽然也是热闹非凡、竞争激烈,体量相近便只能进行内容上的比拼,内容过硬的确能够赢得票房,但文艺片本身给予了一定程度上的观影门槛,能否打破圈层壁垒、挖掘更多市场空间还有待考验。

低调营销

倾向内容为主。

四大档期发展到目前为止,贺岁档已经不再是兵家必争之地,成为了档期属性最弱的一个。而在这样一个档期上,宣传营销对于影片的助推作用便凸显了出来。

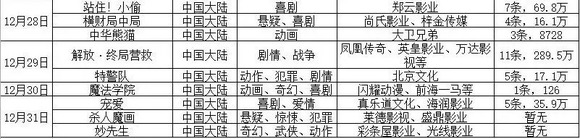

以去年的《地球最后的夜晚》为例,根据艺恩电影智库的数据显示,作为“2018年最后的一部影片”、陪大家“一吻跨年”等营销手段,使得《地球最后的夜晚》营销热度一直居高不下,营销行为的效果也比较显著——《地球最后的夜晚》购票指数远超过同档期影片。

基础营销手段与新兴短视频营销相结合,本身只是小众文艺片的《地球最后的夜晚》错误地匹配上了头部大片化营销方式,导致《地球最后的夜晚》虽凭借营销首日拿下了2.61亿票房,创下了文艺片开画记录,但次日票房相比首日下滑了96%,迎来了史上最强跌幅。

而今年贺岁档影片的营销开始规避去年《地球最后的夜晚》营销方式上出现的不恰当,宣传营销曝光并不高,影片营销相对低调。

通过整理猫眼专业版的营销数据可以发现,今年贺岁档在宣传营销方面相比往年,大批物料、综艺曝光、全国路演等“疯狂”的宣发攻势明显有所收敛。

目前物料播放量最高的《叶问4》和《两只老虎》的播放量刚超过1000万,发布物料数量也没超过30条,这与去年同等体量的《海王》《蜘蛛侠:平行宇宙》分别发布的104条、128条物料数量相差甚远。几部核心影片的宣传营销并没有大篇幅、高强度地展开,物料数量、物料播放量并不高,曝光度似乎也不强。

同样的,《前任3》的体面说再见以及《地球最后的夜晚》的地球最后一吻等都在打感情牌,而这些感情营销在今年贺岁档暂时还未出现,目前的营销内容还是以影片内容为核心。

显然,目前的电影营销不再单纯地追求之前的以量取胜、大覆盖率,而是发展趋势开始从以人为本逐渐倾向于为内容服务。

在这样的背景之下,今年的贺岁档宣传营销也渐渐变得保守,从以往以人为本的宣发效果向着以内容为主进行变化的趋势有所增强。在内容质量越来越重要的发展趋势下,越来越倾向于以内容为主的宣传营销也将成为未来电影市场的一个发展方向。

而从整个贺岁档来看,今年呈现出的亮点要大于担忧。