停业170多天后,影院终于迎来了复工。

由于空间密闭、人员密集、滞留时间久等与生俱来的特殊属性,影院的开放计划被一拖再拖,观影者望眼欲穿,经营者损失惨重,从业者叫苦不迭。而7月16日的一纸官宣,宛若沙漠中的一场暴雨滋润了万物,尽管还有“实行交叉隔座售票、每场上座率不得超过30%、原则上不售卖零食和饮料”等限制条件,尽管目前定档影片主要为中小体量新片和经典老片的重映,但市场各方依然欢呼雀跃,振奋无比。

数据显示,自全国影院有序复工以来,首周(7月20 日~7月26日)票房便达到1.09亿元,各地共有超过5000家影院恢复营业,复工率接近50%,放映场次、观影人次等指标同样在逐日上涨。

此情此景,人们似乎可以想当然地认为,只要疫情防控到位,影院重现往日辉煌只是时间问题。然而若是深入分析,你会发现,情况并不如想象中那般乐观。

1、

疫情之下,电影产业着实不易。

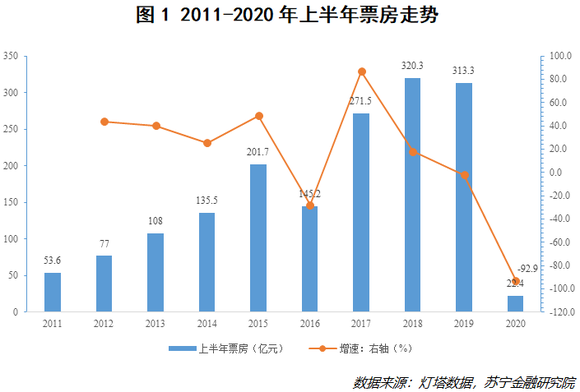

国内影院自今年1月下旬暂停营业以来,整个行业已经经历了近6个月的停摆,这对很多人来说就如同一个世纪般漫长。尤其是错过了一年之中最重要的春节档、情人节档和五一档,让电影票房收入直接跌入谷底。根据灯塔数据的相关统计,2020年上半年国内票房收入仅为22.4亿元,比2019年同期下降92.9%(见图1)。

如今各地影院终于迎来重启,行业至暗时刻虽已结束,但苦日子却并没有终止。

我们不妨简单做个对比:影院复工首周票房为1.09亿元,平均每天大概为1500多万元;而2019年全年电影总票房约为642.66亿元,平均每天约1.76亿元——单日票房,一个1500多万元,一个1.76亿元,前者尚不足后者的1/10,差距之悬殊不言自明。换言之,影院的复工并没有引发所谓的“报复式观影”,行业的功力恢复还不到去年的一成。

究其原因,主要在于人们虽然具备去影院观影的强烈意愿,但相当一部分人对于“在密闭场所较长时间逗留”这一消费场景的信心还没有完全恢复,尤其是近期国内个别城市疫情的反弹,又给人们增添了几分顾虑。

此外,受上座率、优质新片缺乏等客观因素的限制,客流量很难在短期内恢复到正常水平,再加上毛利率极高的零食、饮料暂时停卖,不仅会进一步影响影院收入,还在一定程度上降低了对于观影人群的吸引力,不少人会觉得“没有爆米花和可乐的电影院不够带劲”。考虑到影院复工后将会面临租金、人工、防疫等硬性投入,现阶段的票房收入恐怕难以覆盖开业成本。

以北京为例。根据证券日报的报道,截至7月24日18时,北京市开业的电影院里,平均每家电影院单日收入仅1万元,只有去年同期的5%;而不少影院的负责人都表示,开业“真的不赚钱”。

那么,这样的状况要持续多久呢?中国电影家协会5月份发布的《电影院生存状况调研报告》显示,半数影院认为恢复营业后要达到疫情前的观影状态,至少需要3-6个月,还有37%的影院认为需半年以上时间;若是以8月作为复工时间起点,以2019年月度票房为参考,票房收入从复工首月占比去年同期30%起逐月递增,按6个月恢复到90%的程度计算,全年票房预估128亿元左右,比2019年下降80%。

影院全面恢复,路还很漫长。

2、

与终端影院停摆相伴相生的,是企业经营困难。

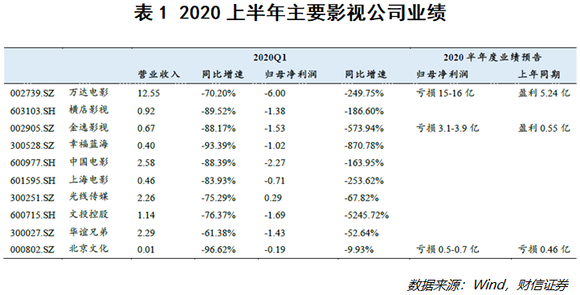

收入端几近停止,各项成本费用支出又相对刚性,导致国内影视板块上半年业绩普遍呈现严重亏损态势,即便是万达电影、中国电影等知名上市公司也不能例外;2020年半年度业绩预告也显示,万达电影、金逸影视、北京文化在上半年均表现为亏损(见表1)。

典型如行业老大哥万达电影,在其2020年半年度业绩预告中提到,净利润出现较大亏损的主要原因为:

“自新型冠状病毒肺炎疫情发生以来,公司下属600余家国内影城自2020年1月23日起全部停业,境外影城也自2020年3月底暂停营业,同时公司主投主控的《唐人街探案3》等影片未能如期上映,部分影视剧拍摄进度也有所延迟,公司营业收入较去年同期大幅下降;此外,公司仍需要支付员工薪酬、影院租金、财务费用等较为刚性的成本费用,导致预告期内公司经营业绩出现较大亏损。”

巨头尚且如此,抗风险能力较差的中小企业无疑更加艰难,很多甚至不得不停业或是退出。来自中国电影家协会的数据表明,疫情爆发以来,影院相关企业吊销、注销数量呈快速上升趋势,截至2020年6月,已有13170家影视相关公司注销或吊销,远超2019年同期数量,用“倒闭潮”来形容并不过分。

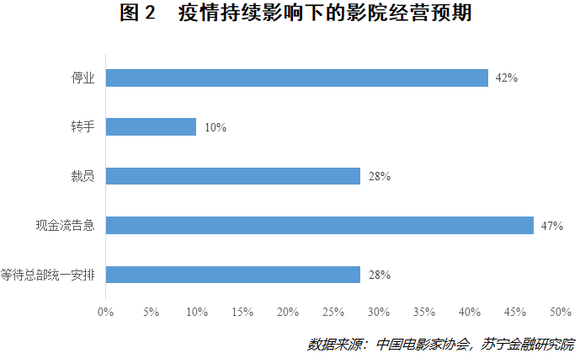

另外,《电影院生存状况调研报告》的统计结果显示,参与调研的187家影院今年一季度平均收入为34.5万元,平均运营成本却高达117.9万元,亏损之严重不言自明;而在新冠疫情持续影响之下,将近半数的影院账上资金不足,现金流告急,半只脚踩出了悬崖,多达42%的影院认为自己有“关门大吉”的风险,只有10%的影院有可能转手继续经营,还有28%的影院表示“等待总部统一安排”(见图2)。

还有数据表明,目前全国各地的影院每天以30家左右的速度在申请闭店或破产,这意味着全国影院的半壁江山处在死亡边缘——这当中,有相当一部分是中小影院。

在此背景下,即便是允许复工,很多还活着的中小影院也是心有余而力不足:不恢复营业是等死,恢复营业却成了赔本赚吆喝,可能死得更快。

3

行业低迷,疫情冲击自然是头号元凶。可若是拉长时间轴,我们会发现危机其实早露端倪。

不可否认的是,近些年我国电影产业的快速发展有目共睹,历年电影票房收入、电影观影人次、电影放映场次和电影银幕总数等关键指标整体上均表现为稳步上升(见表2),其中,电影银幕总数稳居世界第一位。如今,看电影也越来越成为国人重要的休闲娱乐方式之一。

然而,繁荣的背后,容易忽略这样一个事实——影院盈利能力的逐年衰减。从“单银幕票房”这一关键指标上看,其数值已从2015年的137.6万元/块降至2019年的91.1万元/块(见图3),受此影响,各大主要影院对应的上市公司增速也出现了不同程度的下滑。

之所以会这样,一方面是因为国内观影人次和观众上座率并没有随着银幕数量的井喷而得到相应的提高。Wind数据表明,自2016年起,我国观影人次增速开始显著低于银幕数量增速,2019年观影人次仅比2018年增加了0.64%,但银幕增速却高达16.16%。艾媒咨询的数据也显示,全国平均上座率从2016年高点时的17.4%下滑至2019年的11%。特别是近几年,院线主要进军下沉市场,但这些地区的观众数量增长却极为有限,投入与回报难成正比。

另一方面,影院租金和运营成本没有丝毫减少。例如,为了迎合消费升级浪潮,不少影院大刀阔斧地升级设备改善环境,各种IMAX、4D影院闪亮登场,却也大幅度增加了各项成本和经营管理难度,进而使得单块银幕产出不断下跌,影院业绩自然难以得到保证——这种情况不仅频频出现在中小影院,就连个别大的院线也没能幸免,曾经轰动一时的“星美系院线陷欠薪风波”就是这一现实的缩影。

与此同时,影院还必须面对来自外部的冲击。具体而言,随着短视频、直播等平台的崛起,人们的休闲娱乐内容和方式变得更加丰富,用户注意力和时间不断被抢占;而娱乐和电影市场的线上化又加剧了视频平台与线下影院的竞争,疫情期间又有不少用户进一步习惯于使用线上平台。如此一来,纵然影院可以凭借着综合感官体验的优势而无法被完全取代,但消费者的选择余地比以往更为充分,影院的地位已经在日益受到威胁。

疫情的降临虽然重创了行业,却也带来了一个难得的冷静期。未来将如何发展,真的需要好好思考一番。

4

话说回来,疫情过后,任何行业的复工复产都无法做到一蹴而就,势必需要经历一个循序渐进的“回血”过程。就像同为线下服务业的餐饮和旅游,目前虽然尚未回到疫情之前的经营状况,但持续向好之势有目共睹。所以,我们理应再给电影行业多一点时间和支持。

那么,除了疫情防控形势、观众信心等因素之外,还有什么是左右电影票房恢复进程的关键所在呢?

我的答案是,重磅新片的重新定档和上映时间。

众所周知,电影是典型的内容驱动行业,好的影片必然会吸引广大消费者重回影院,从而拉动票房增长。参考艺恩咨询的数据,2019年我国电影票房排名前五名的累计票房收入高达197.9亿元,占全年总票房的比重为30.8%,较2018年的24.7%有明显提升,这也侧面佐证了优质影片对票房的拉动作用正在提升。

值得注意的是,观众对于电影内容升级的诉求也是日趋明显。直接例证便是2019年票房排名前五的影片,其豆瓣平均分达到7.9,而该数据在2018年和2017年则分别为7.7和6.3(见表3)。

这当中,除了《速度与激情8》、《复联3》和《复联4》,其余清一色都是国产影片。不难发现,相比于进口影片,国产影片更能激发大众情感共鸣,并且随着我国电影创作质量的提高、题材的丰富、类型的多元化、风格的多样化,以《战狼》、《哪吒之魔童降世》、《流浪地球》、《红海行动》为代表的大片不仅一次又一次地打破票房纪录,还赢得了极佳的市场口碑。

从这个角度看,后续高质量国产大片的上映,或将成为后疫情时代影院复苏的关键一环。

好消息是,各大影视公司已积攒了很多“硬货”,比如原定于春节的撤档影片《姜子牙》、《夺冠》(原名《中国女排》)、《紧急救援》、《急先锋》、《唐人街探案3》等国产重磅影片,无论是在题材上还是在制作团队和演员阵容上,都非常符合当前潮流,票房自然值得期待。届时,势必会引发一波真正意义上的“报复性观影”,行业也将有望一扫阴霾,扬眉吐气。

至于上映时间,是国庆档,还是年底贺岁档,抑或是2021年的春节档?拭目以待。

虽然行业依然艰难,前方仍充满未知,但是毕竟,这里已经不再是一潭死水,动起来,就有希望。

银幕已经点亮,别的,还会远吗?