今年以来,国内影院投资建设情势怎么样?出现了哪些什么变化?有什么样的趋势?这些问题,或许可以从各院线类上市公司的半年报看出端倪。

影院建设情况

8月底,中影、万达、上影、金逸、横店五大上市公司均公布了半年报。从各公司披露的数据上看,2021年影院建设在稳步进行。

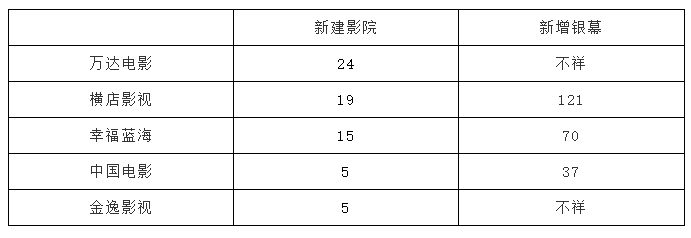

下表是2021年上半年各公司新建影院情况:

其中上影表示上半年未有新开影院。

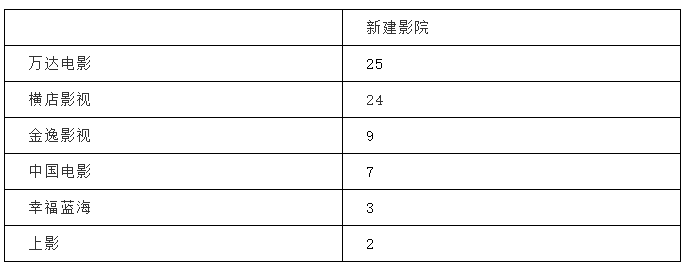

对比这些上市公司2019年的数据,可以发现影院建设是有所放缓的。从下表中可以看出,同比2019年,除了幸福蓝海逆势扩张、万达电影旗鼓相当外,其余上市公司均有不同程度的放缓。

2019年影院新建情况

上市公司的情况也是当前整个行业的映射。根据拓普数据,2021 上半年新增影院 559 家,而2019年则新增703家,同比下滑20.5%;2021年上半年新增银幕 3,336 块,而2019年同期则新增4,461块,同比下滑25.2%。

从中可以看出,今年上半年行业的影院建设已趋于谨慎,速度明显放缓。

几大新变化

从几大上市公司的报告中,“艾维电影”也观察到影院投资建设的几大新变化:

变化之一是整合资源提升整体效益

在这一点上,几乎所有的上市公司在半年报中都强调了两点。

1.加大对项目的筛选,注重优质影院项目的拓展

比如金逸影视在年报中明确提:报告期内,公司加大对项目的筛选,注重优质影院项目的拓展机会,并加强与优质物业开发商的合作,谨慎填补市场空白点,同时持续跟进,保障公司项目品质。

半年报显示,上半年金逸影视已正式签订租赁协议或者租赁意向书的影院投资项目有数十家,有着优质的项目储备。

这表明,各大公司已经在大力发展优质影城,在确保项目品质和收益的情况下加强全国影院布局。

在今年的半年报中,各大公司都对旗下的影院资源进行整合,实际经营状况关闭了效益不佳的影院。其中,中影、上影关闭影院均为1家,而万达电影关闭影院达7家。对比2019年的半年报,上述公司均未提到关闭影院情况。

而横店影视虽未在报告中体现关停影院数量,但明确表示:对于经营业绩较差的影院,严格按照影院关停管理体系持续评估,关停低效影院,以提高院线整体经营效率。

在当前环境下,针对效益不佳的影院,及时关门止损被作为各大公司提升经营效益的一大良策。

(图片来源:长春欢乐城国际影城 图文无关)

变化之二是“二线城市+优质物业”

从上市公司的半年报告中,我们很容易看出他们在影院投资上出现的两大关键词:二线城市和优质物业。

横店影视旗下影院有70%布局在三四五线城市,但其在报告中明确指出“公司一直在重点布局二线城市”;而金逸影视、万达电影一贯的定位则是“副省级以上城市”。

在物业方面,上市公司均提出“加大和优质物业方合作力度”。例如金逸影视提出“加强与优质物业开发商的合作,挖掘市场布局空白点”;横店影视在报告期内已与三家大型商业集团签订了合作协议,据报告称,这三家集团均以横店影视为唯一影城合作品牌。

变化之三是合作模式创新

影院和商业物业之间的合作模式,大都都是“一纸租金合约”的形式,这种模式下,所有的投资风险均由影院承担。在2021年的半年报中,我们看到创新。

横店影视的半年报透露,其与三家大型商业集团签订了紧密型战略合作协议,协议中约定的合作模式均为纯票房分账或阶梯式商务条件。虽未披露其中的细节,但这种模式无疑有效控制了投资风险。对于想减轻风险的投资者来说,这也是一种借鉴。

变化之四是影院规模的控制

分析几大上市公司的影院新建数据可以发现,他们在现阶段的影院投资中均控制了规模。中影在2019年上半年的投资情况是:新增影院7家、银幕58块,平均一个影城8.2个厅;而2021年上半年新增5家影院37块银幕,平均一个影城7.4个厅。

万达电影虽未披露新增银幕数,但我们可以从其总数中看出端倪。2019年上半年,万达直营影城617家,银幕5,487块,平均一个影城8.9个厅;2021年上半年,直营影院664家,5,815块银幕,平均一个影城8.7个厅,出现影城总数量增加、平均单影城银幕数下降的情况,我们只能解释为其新建影城的规模在减小。同时,在去年万达电影披露的信息表示:在未来三年内拟建162家新影院,合计投资总额31.45亿,平均每家的投资额为1941万,从投资成本上来讲,也算是“中规中矩”。

影院是电影产业的终端,是实现电影价值的关键一环,其重要性不言而喻,因此各大影投公司依旧在扩大规模,增加市场份额。但从投资策略来看,更加趋于谨慎,从追求数量到追求质量和经营效益提升上来。

可以说,影院投资建设的状况很大程度上反映了行业发展的现实,而上市公司的行为策略就是整个影投行业的缩影。可以预见的是,国内影院投资建设不会停滞,将进一步从单纯增加数量抢占市场转到提升质量、提升效益和适应市场需求上来。