前不久国家电影局的一份文件,年末在影院业内引起了广泛关注。

这份名为《关于加快电影院建设促进电影市场繁荣发展的意见》(简称《意见》)对未来一段时间全国影院建设提出了多条意见。

其中引起了广泛关注的是《意见》中深化电影院线制改革的部分。对新成立电影院线公司,文件除了要求无违规违法行为、正常缴纳电影专项资金外,还对申请方划了一道门槛:控股影院数量不少于50家或银幕数量不少于300块;控股影院上一年度合计票房收入不低于5亿元。

放开牌照的消息从去年传到今年。但综合数娱梦工厂对多位业内人士的采访,此次政策虽然看似放开了牌照申请,但事实上意在收缩牌照规模。

“政策的本意一定是加快兼并重组。”一位在影城投资管理领域资深人士向数娱梦工厂表示,“现在国内有很多院线是名存实亡的状态,这个从国家层面肯定是不愿意看到的。”

按照前述“年票房5亿并且控股影院至少50家/300银幕”两条规定,排除已有院线的,数娱梦工厂发现只有CGV影城、百老汇、耀莱影城、博纳影业、恒大院线、UME和卢米埃等不到10家影投公司符合要求,而这当中CGV等又被外资不得建立院线的要求挡在门外。

不满足条件的影院恐怕不得不走上并购重组的道路。“接下来大家可能会看到更多某些电影院被某些连锁的影投公司收购的新闻。”一位影院经理评价。

事实上,此次《意见》就明确提及了鼓励电影院线公司跨地区、跨所有制整合,并提出对严重违法违规或长期经营不善的院线实行市场退出,已经表明了主管部门的态度。

对于已经在影院行业有所布局的企业来说,新政却是利好。博纳影业方面就向数娱梦工厂明确表示,博纳符合新规的要求,将会按要求提出申请。

相比院线牌照的新门槛,文件提出的另一目标多少引起了担忧——到2020年,全国加入城市电影院线的电影院银幕总数达到8万块以上。

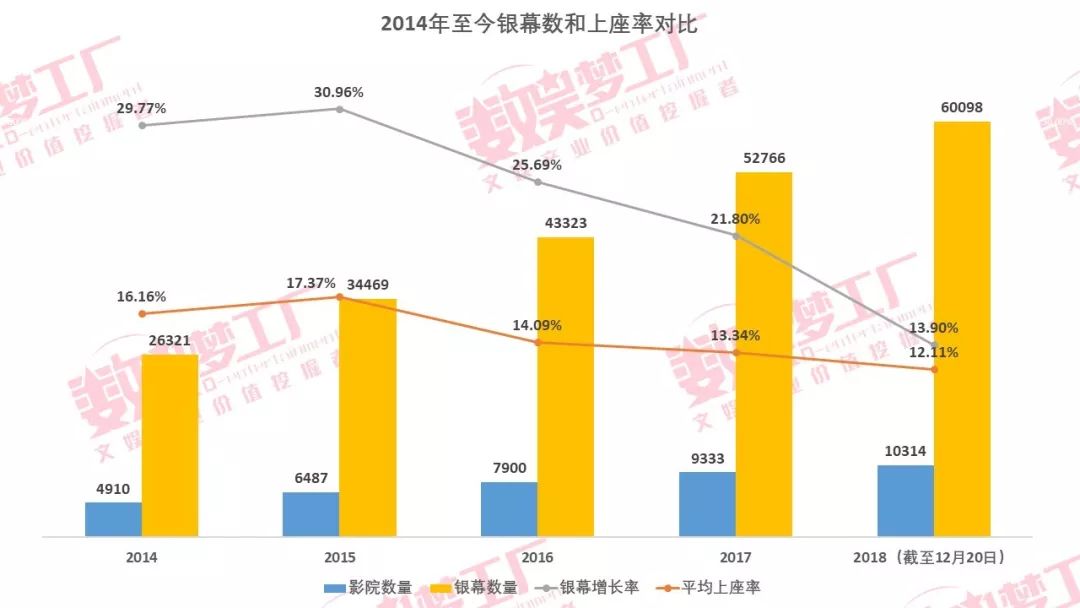

拓普智库数据显示,截至12月20日,全国银幕数量已经突破了6万块。这意味着未来两年内还要新增两万块银幕,相当于现有银幕数量的1/3。

但数娱梦工厂注意到,在银幕数早已跃居全球第一的同时,全国影院的单银幕产出已经比高峰期下滑了近三成。现有影院收益已经明显下滑,未来两年如何消化还需要新增的2万块银幕?

“50家影院、300块银幕不算难,

5亿票房是道坎”

“控股影院数量不少于50家或银幕数量不少于300块”、“控股影院上一年度合计票房收入不低于5亿元”。

过去几天,《意见》中这两条新要求得到了业内的广泛关注。

一位资深电影院线投资人告诉数娱梦工厂:“这是老政策的升级版,控股的影院不少于50家或者银幕不少于300块这个难度不大。票房不低于5亿元的难度挺高的。”

其所说的老政策是广电总局和文化部在2001年发布的《关于改革电影发行放映机制的实施细则》,其中提出组建院线必须符合以下条件和要求:

(1)10家以上以资本或供片为纽带的专业影剧院,其中实行计算机售票的影院不少于8家或者年度票房不低于800万且电影专项资金如实上缴,可以发起组建一条省内院线,由省级电影行政主管部门审批。

(2)15家以上以资本或供片为纽带且影剧院分布在不同省级区域的专业影剧院,其中计算机售票不少于10家或者年度票房不低于1000万且电影专项资金如实上缴,可以发起组建一条跨省院线,协商跨区域省级电影行政主管部门后,报送国家广电总局审批。

(3)一个省的院线组建最多不超过三条。以签约形式组合的院线,签约期不少于3年(含3年)。一个影院只能加入一家院线。签约期满后,可以重新进行选择。

对比可以看出,17年之后,无论是看票房还是影院数量,成立一条新院线面临的要求都显著提高。

数娱梦工厂注意到,2017年全年票房突破5亿的影投公司仅有15家。而到了今年,截止12月19日,全年票房突破5亿的影投公司共18家。

“5亿(票房)这算是划了条线吧。”这位投资人对数娱梦工厂表示。

这其实是一条相当高的标准。在目前已有的院线中,2017年票房能过5亿的只有22家。而今年截止12月19日,48条院线中也仅有21条及格。

这意味着如果是按照新规定来执行,光是“5亿年票房”这一条就能将现有半数以上的院线淘汰,主管部门想要提升院线行业集中度的意图已经非常明显。

“5亿的标准,大约是对标万达30-50家影院的规模,对标大地60-90家影院的规模。所以这个政策不是在鼓励放开院线,而是在收缩院线规模。”某二线城市的一位影城经理告诉数娱梦工厂。

这意味着,主管部门正在对上一轮政策出台后涌现的院线进行调节。

前述2001年文件颁布后,国内的电影院线如雨后春笋般出现。

上海某影院投资管理公司负责人告诉数娱梦工厂:“实际上在总影院数达到40家的时候,主管部门就已经意识到,这么多院线是没有意义的。因为院线发挥的其实是拿片、排片、统一发行的作用。目前的40多条院线,发的片子都是一样的,对于影院来说加盟任何院线都没区别。”

“这个文件后来虽然一直存在,但哪怕符合规定国家层面也不给批了,因为他(主管部门)认为院线已经是饱和了。”这位负责人向数娱梦工厂表示。

在他看来,《意见》中关于新院线公司成立政策的出台,一方面是加大了新设院线的门槛,一定意义上可以说国家已经不鼓励再成立新的院线;第二就是如果要成立新的院线,要走兼并重组,把电影院控股数量做上去,或者通过收购一家院线来实现。

能申请新院线牌照的只有7家?

5000万换有牌照公司50%股份

影城经理刘志(化名)所在影城的院线位列全国前十。他在《意见》出台后发了这样一条朋友圈,“先定个小目标,开它50家,做它5个亿。”

政策对于不同的人来说往往是“甲之蜜糖,乙之砒霜”。牌照的放开以及对并购重组的鼓励,让在门外逡巡已久的各路玩家们有了入场机会。

刘志认为这个行业大有可为。“以前收购过院线牌照的,没吃亏。现在想要成立自己院线的,不会亏。”他告诉数娱梦工厂,“事实上,此文一出,很多影管公司都在着手准备自己的院线了。接下来大家可能会看到更多某些电影院被某些连锁的影投公司收购的新闻。”

一位在影院管理行业工作多年的人士向数娱梦工厂表示,现在院线太多了,一些衰退的有牌照国企不退出市场,新的又要申请新的牌照,这样就造成国内会有60条、70条院线,但这样没有意义。“院线有很多其实都是名存实亡的状态,这个从国家层面肯定是不愿意看到的。”

除去本身就已经拥有院线资质的影投(如万达、大地、横店、金逸等),数娱梦工厂注意到,没有牌照但完全符合两条申请条件的影投公司共5家,包括CGV影城、百老汇、耀莱影城、博纳影业以及恒大院线。

另外,UME和卢米埃的票房在2018年均超过了5亿,尽管两家旗下影城数量不足(UME只有47家影城,卢米埃只有38家),但两家的银幕数量都超过了300,因此也具备申请院线牌照的条件。算下来,一共只有7家。

不过这当中CGV影城是韩国CJ集团旗下影城,属于外资企业。按照2003年开放外资投资影院的同一份文件,外资是不能成立院线的。

并且这一规定也适用于港澳台企业。这意味着港资背景的UME和百老汇能否申请院线牌照也存疑。不过需要指出的是,UME去年已经易主华人文化。

事实上,这次的院线制度改革,对于早已进场的国企和有实力的国内民营企业算是一定利好。

以博纳、恒大、华谊等为代表的民营企业早就想拥有自己的院线牌照,而文投控股早在2014年便以23.2亿全资收购了耀莱影城,今年更是投资了万达电影,UME则在去年易主华人文化。

“此次牌照的申请条件应该是有门槛的,但是有条件都可以申请,算是放开申请了。博纳目前是都满足条件的,我们也会去申请。”博纳集团副总裁兼博纳影院投资公司总经理黄巍向数娱梦工厂表示。

至于恒大院线,今年7月恒大旗下的嘉凯城已经宣布进军院线领域,以近6亿收购北京明星时代影院投资有限公司和艾美(北京)影院投资有限公司100%股权,从而获得了院线牌照。

其控股股东广州市凯隆置业有限公司作为恒大院线的控股方,为了解决同业竞争问题,计划在一年内停止恒大院线的所有业务并注销。这意味着“恒大院线”这一品牌将永久退出舞台。

如今的牌照到底有多稀缺?数娱梦工厂了解到,西藏作为唯一一个尚未成立院线的省份,当地院线牌照要价已经是5000万换50%的持股。在新政策设立了门槛之后,未来牌照价格恐怕还会继续上涨。

“存量的院线公司在市场竞争下可能会被淘汰,它可能会被收购掉,然后两三个院线一起整合。所以从政策本意上一定是加快兼并重组,因为现在院线太多了。实际上是关闭了一扇门,让大家往另一条道路上走。”前述影院投资公司负责人说。

未来两年还要多2万块银幕?

影院营收已经明显下滑了

《意见》中一边明确表示了对院线并购的鼓励态度,但另一边又设立了远大目标:到2020年全国加入城市电影院线的电影院银幕总数达到8万块以上。

文件出台后,一家国内中型院线的影城经理转发了政策消息并配文,“还在鼓励开电影院,给点活路吧……”评论中各类影城人士纷纷哀叹。

拓普电影智库数据显示,截至12月20日国内银幕数已达60098块。按照2020年银幕要超过8万块的政策,意味着未来两年全国还要新增2万块银幕。自2016年以来刚刚放缓增速的影院行业,似乎来不及喘气就又被打了鸡血。

影城经理们的担忧来自于可以预见的更激烈的竞争。随着过去几年影院的急速扩张,票房增速赶不上银幕增速,已经是困扰业内许久的话题。

“今年基本上所有的影院票房都在下降,下降了大概10%-15%不等。在总票房升级的同时,单影院的营收下降,这个对影院是很致命的。”上海的影管公司负责人向数娱梦工厂感叹。

2006年至今的十余年间,全国影院银幕数从3000多块爆发式增长到了如今的6万块,年均复合增长率近30%。

过去五年,全国影院数量和银幕数量的增长远远快于总票房和观影人次的增速。下图可以看到,全国银幕数从2014年的26000块增长至今年的超过6万块,翻了一倍多,多数年份都是以20%以上的速度增长,只有今年才明显降速。

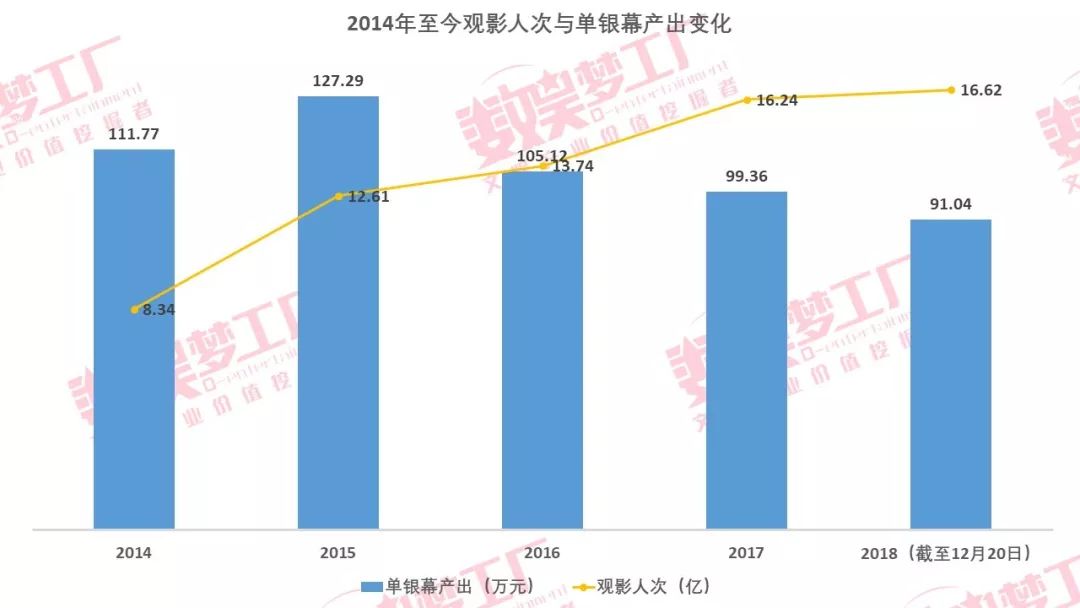

但相比供应端,观影需求增长却并没有那么快。尤其是今年,截至12月20日全国观影人次为16.62亿,与去年相比仅有2.3%的增长。

导致的结果是,全国电影院的利用率正在快速下降,单个影城的营收越来越难看。

2014-2018年的5年间,全国影院的平均上座率从16.16%下滑到12.11%,单银幕产出从2015年最高的127.29万元下滑到91.04万,降幅达到了28.5%。

即使是头部影城也难逃营收下滑的命运。

多年来稳居全国影院票房营收冠军的耀莱成龙国际影城五棵松店,2014年票房收入为1亿元,今年截至20日的票房为7300多万,这样的营收放到5年前,只能排到全国第5,五年时间该影院的票房下跌近三成。

而全国Top10影院的票房总和从2014年的7.7亿下降到今年至今为止的5.5亿,降幅超过两成。

而这样的下滑发生在全国总票房近乎翻番的情况下。

数娱梦工厂根据拓普电影智库数据统计,2018年截至目前产生场次的10314家影院中,全年票房不足1000万的影院数量达到了84.4%,不足500万票房的影城数量占比63.2%。而就数娱梦工厂的了解,年票房不足500万的影城,大概率亏损。

“目前来看,国内观影人次正处于一个需要突破瓶颈的阶段,没有看到太多的爆发点和更大的增长空间,所以银幕数增多会让大小影城都不太好过,而一半以上亏损的状态也会加剧行业内的进一步整合。”生态圈资本创始人曹海涛向数娱梦工厂表示。

院线上市公司已经尝到了快速扩张带来的苦果,典型案例便是曾经星光熠熠如今却在谋求出售的老牌院线星美。

从2013年的83家到2018年11月底的320家,星美在5年时间里影城数量扩张了4倍,但目前至少140家星美影院暂停营业。根据《证券日报》的报道,星美旗下有50家影城或易主中植系。

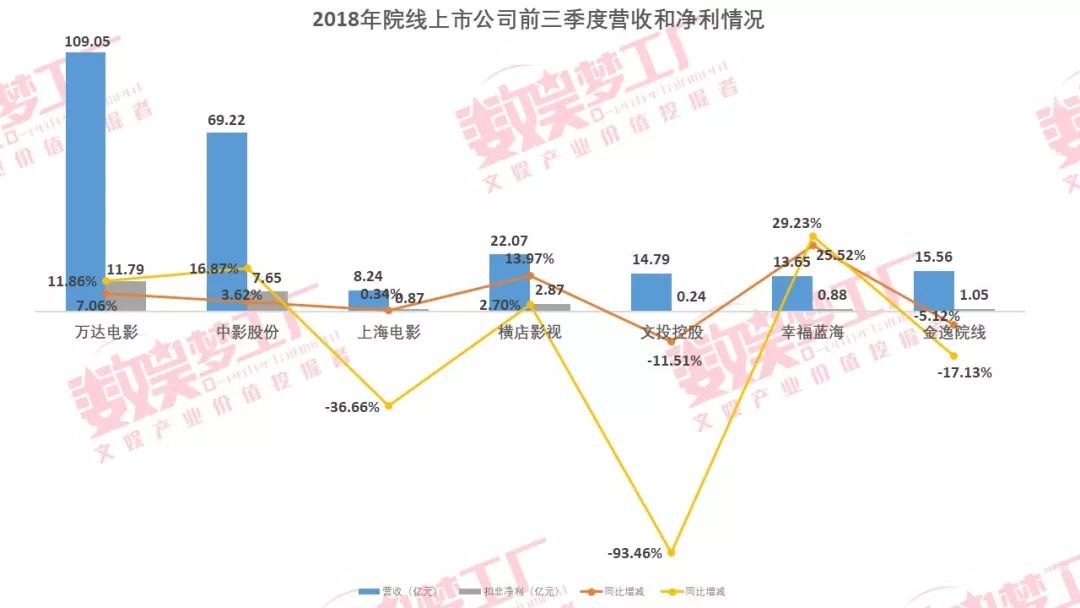

而院线相关上市公司的最新三季度财报也并不好看。尤其是文投控股、上海电影和金逸院线,2018年前三季度扣非净利皆是负增长,同比跌幅分别达到了92.46%、36.66%和17.13%。

以文投控股为例,其在半年报中解释,其上半年净利大幅下降,除了影视剧周期原因导致未结算的因素外,另一大主要原因就是因为2017年上半年到2018年上半年新开了48家影城,近其所有影院一半,这些还处在培育期的影院短期内未能实现盈利。

市场已经认识到银幕数供大于求带来的危机,这两年也逐渐放慢了狂奔的脚步,这一点从银幕年增长率从高峰期超过30%下降到今年的13.9%就能看出。

在这样的背景下,提出2020年全国要有8万块银幕,会不会使影城建设再次进入跑步期?

前述影院投资公司负责人认为,在这个时间节点不应该去做具体的数量规划,而需要布局上的科学规划,“有些地方的影院肯定是不足,但有些地方一定是过剩的,如果只是简单的从5万多块增长到8万块,我觉得是一个比较大的问题。”

在他看来,影城是个微利行业,一个影城如果有两三千万的票房,利润可能往往只有一两百万,政策的变化对于下游影院的盈利能力影响非常大。

但另一方面,从意见内容可以看出,决策层面也很清楚,需要加快影城建设的是中西部地区。至于后续如何进行规划和落地,还得看具体的实施情况。

对此,博纳集团副总裁黄巍向数娱梦工厂表示:“政策没问题,西部确实银幕数少些,但对于各个投资主体而言,一定是理性投资为宜。”