不知有多少地产公司希望复制院线地产+电影的模式?又有多少家小院线已经无力支撑院线的业务,想放弃这项业务?以及,有多少业外内人士认为电影院银幕总数达到8万块是天方夜谈?而还有谁已经开始挤破了头,在争取院线牌照了呢?

在2018年12月13日4号文件(暨《关于加快电影院建设促进电影市场繁荣发展的意见》)颁布的四个月后,博纳成为文件颁布后首家拿到院线牌照的幸运儿,这也是博纳在发行、制作两个许可证后,所拿到最重要的一张许可证。

如果刨掉新年和春节的假期,博纳实际拿到牌照的速度看起来是非常之快的,这也意味着以往繁琐冗长的审批制度有望简约化,中国电影产业的进步速度远比大家预想要快。

对于更多野心勃勃想依靠终端博弈市场的各个准院线和影视公司,进入到利润最丰厚的院线和电影院建设看起来是大势所趋了,那么下一个谁有望拿到院线牌照,我们又如何才有希望拿到他呢?

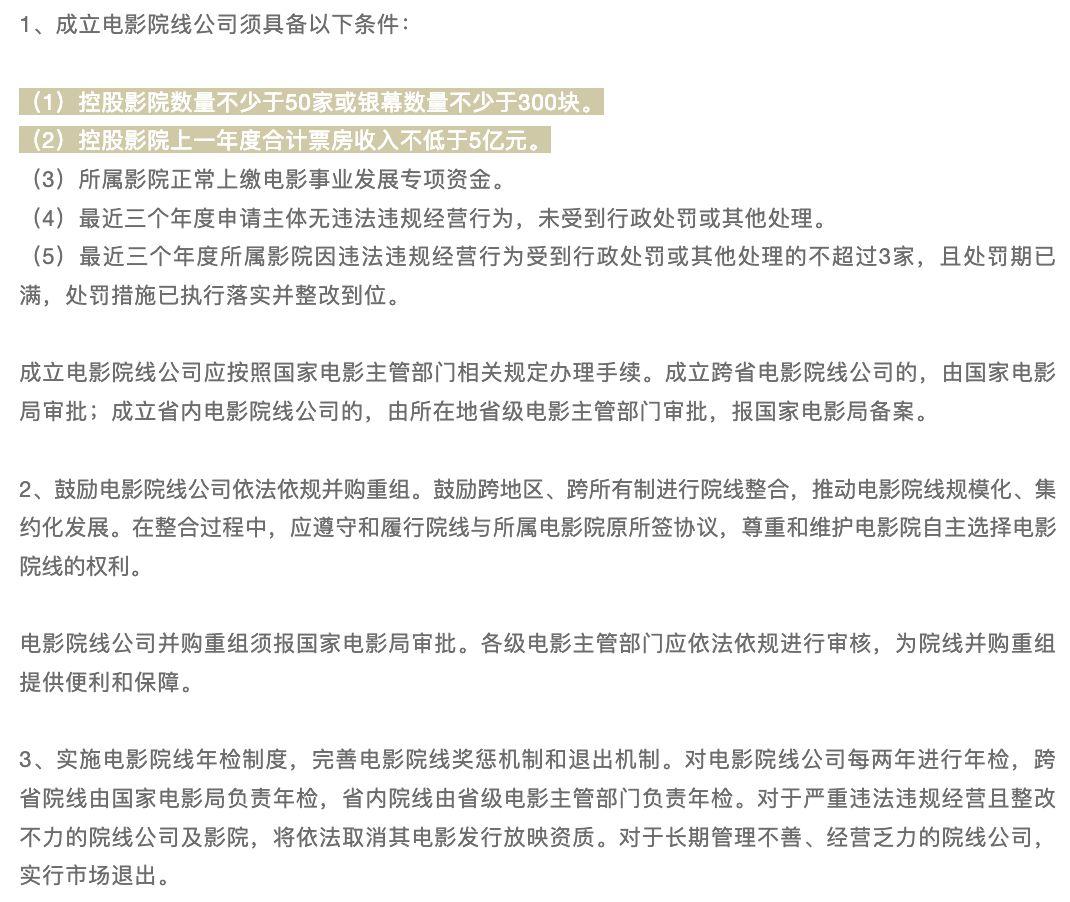

不少于50家影城、

票房收入不低于5亿,

哪些公司在硬指标上

有机会拿下院线牌照 ?

2018年12月13日颁布的4号文件被业内视为近些年中国电影市场发展的重要风向标,这也是中宣部接手电影局后最重要的行业指导意见,但往往是越重要的信息,越不容易被大家所重视。

▲资料来源于《中国电影报》

4号文件核心在于院线成立的条件,总结起来很简单,他对于影城和银幕数量要求并不高,5亿票房均摊到50家影城也就千万级别;并购、重组(或者收购)已经悄然实行;遵守法规和完成既定任务这可能是大部分行业都要遵守的基本准则。

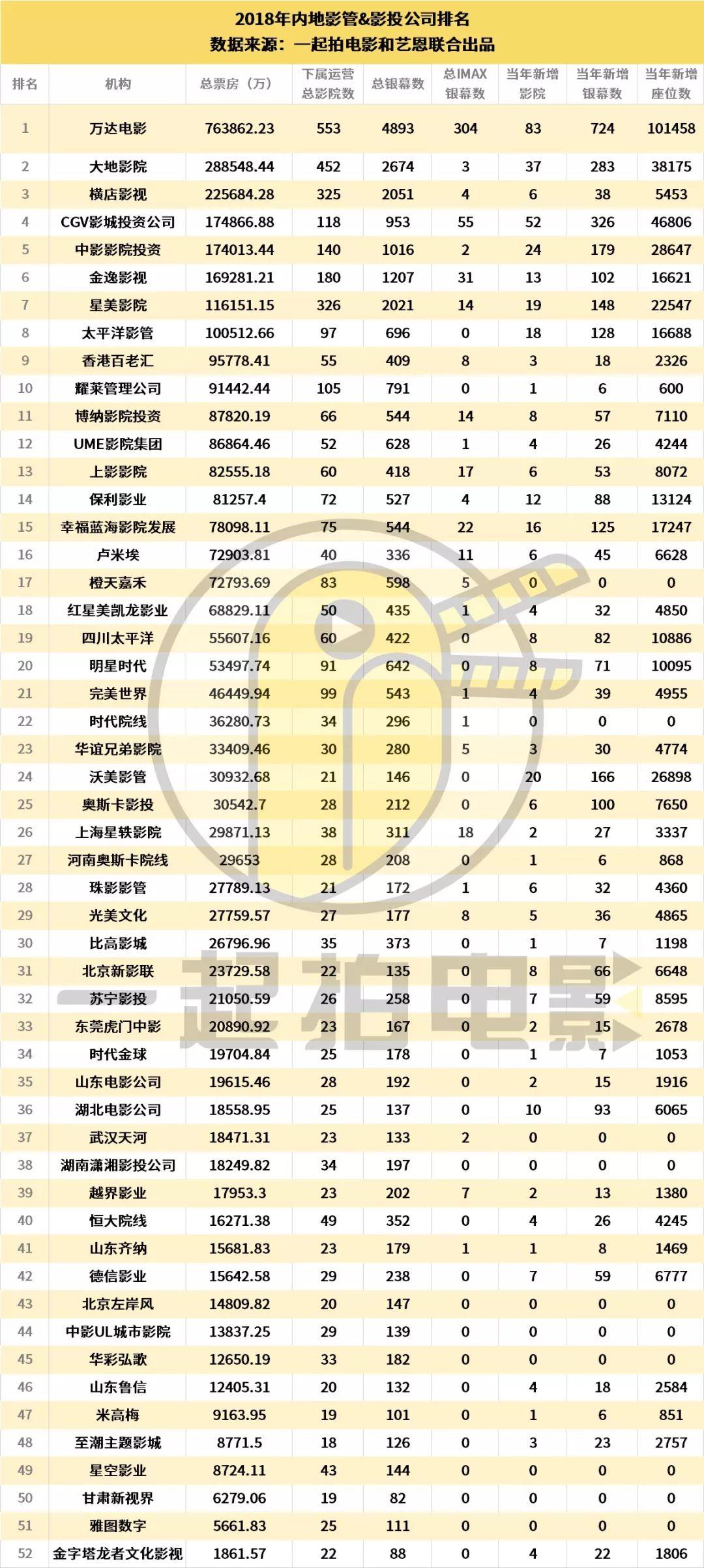

上表是去年内地影管和影投公司的排名,因为内地的影城目前除了加盟院线之外,大都有一个影管公司做管理。简单一点说,比如大部分的耀莱影城都是由耀莱管理公司做影管,但他们所签的院线可能根据地区不同会有区别。

那么如果影管公司本身并没有院线牌照,他们的数量和票房达标,理论上就有希望去申请并获得牌照,这里除了传统的大院线之外,旗下协管影城数量在50-100左右的影管公司仍然有院线牌照的盲点。

综上所述,cgv影城投资公司、香港百老汇、星美影院、上影影院、耀莱管理公司、UME影院集团、红星美凯龙、橙天嘉禾等影管公司,其中,较为可惜的是完美世界,去年票房收入在4.6亿。甚至华谊兄弟影院从理论上都具备了申请新院线牌照的资格,只不过这些公司会依照自己的情况做调整。能够在今年有机会达到要求的,有华谊兄弟影院、上海星轶等。

有专家推测,从博纳首家拿到院线牌照可以推算,接下来申请得到牌照的一大要素,就是“全产业链”,影视公司手中最有效的产品仍然是电影项目本身。虽然院线和影城是产品最终的输出方,但他们对于产品本身的调节能力很差,大部分院线和纯发行也逐步成为了电影的联合出品方,只不过参与的比例非常低。加强内容与渠道的连接,将是目前第一阶段会做的事。

并不是所有公司都在争取院线牌照,

他们的顾虑是什么?

根据拍sir问询一些院线人士和行业人员,他们都表示,一些影城数量其实已经达标的影管公司,虽然有能力去获得院线牌照,但实际情况却很复杂。许多大公司,他们在争取院线牌照也多少有自身和外部的因素影响。

顾虑大致有四种情况。

第一种。简单来说,布局时间较长的影管公司,旗下影城加盟的院线很分散,原来院线为了更好的利益和发展,很难把这些影城拱手送出。如果不能形成超两三百家以上的规模,几十家影城单独成立院线其实是不划算的,所产生的人员和沟通成本,都是难以预估的。

对于一些综合性电影公司来说目前更紧要的任务是渡过目前的难关,做出更多的爆款项目,积攒足够强的力量,能不能成立院线对于目前的状况来说并不是首要的。

第二种情况。虽然有非常多的公司近两年在电影方面投入逐步加大,但实际上风险也在逐步增多,旗下影城数量虽然众多,但大都执行了低价策略,单店的盈利效果并不是很理想。

这样一来,对于很多影管公司来说最好的方式反而是不整合,毕竟统一之后,压力自然要集中。把鸡蛋放入一个篮子里面是非常不安全的,特别是对于目前传言不断的耀莱尤其要小心谨慎。

第三种情况。则是与一些势头凶猛的新兴公司不同,有一些老牌的影管公司,比如较早进入到内地的港资影城,他们的情况是,正在等待收购,在行业中逐步边缘化,单独拿出来组建院线的风险会降低周转的便利性。

最后一种情况。除了掌握内容制作和具有发行能力的影视公司之外,大部分影城难以加盟新院线牌照的难度在于,很多影城仍然没有摆脱原来的政府和国企背景,很多院线也都是从原来的广电系统改制而来,虽然他们目前依照要求没有达标,但这并不意味着他们在4号文件的要求下会有大的变动。建立了新的院线,也没有办法产生更多的收益。

那么,以上来看。目前这一方案的实施,也给大家一个信号:想去争取院线牌照的的前提,除了拥有足够优质的地产资源之外,掌握好的内容和能够参与制作高质量内容的电影产品会变得非常重要,这也是未来院线之间竞争的重要砝码。不然,一味埋头在影城终端的生意上,盈利空间实则是不大的。

在短期内,第三方的影响力和大家对他们的依赖性不会降低,院线系统想获得回报不能仅仅依赖影城的票房分成,在未来,深度参与影片制作、发行、商务合作,才是更为紧要的。

院线化改革,有人蓬勃发展,

有人暗然消亡

未来,“整合”依旧是大趋势

中国电影不缺钱、不缺技术、不缺劳动力也不缺观众,缺得是真正懂和了解中国电影产业的人。

我们现在没有一所学校会教育大家如何去管理影城、如何去做发行工作、如何以产业的角度去做电影。虽然大部分影视公司、院线影城和发行体系都有完备的培训体系,但都不一致,这本身也是一种产业资源的浪费。

从内地院线化改革以来,我们最多所做的事情其实是将电影真正意义的商品化,去掉了以往计划经济的标签,实际上来看,市场的风险是加剧了,但利润也同样提升。

那么近几年,大多的院线也基本都是从广电系统和原来省市电影公司改制市场化变革过来的,有利的一面是本身都是行业系统内的调整,业务算直接对口,也对整个行业有极深的了解。

但地产业近两年发展迅猛,他们的兴起也符合中国整体经济发展的需求,也更多借助了中国经济高速发展的红利。在很多方面上,他们的优势要比传统广电系更为明显。

但仅有地产优势和政府背景是不足以支撑行业稳定发展的,这也是为什么电影局更希望产业能够形成好的整合性。换而言之,相关部门是更希望产业链健全公司在未来院线的执行力更有作为。

落实到院线牌照方面,虽然大家都知道在好莱坞有相应的反垄断法规,但这并不意味着中国就一定要做到院线和影视公司的剥离,至少在中国当下的电影市场来看,先形成一定的标准化的规模是非常重要的。

类似万达以地产开始打入影视行业为标准和契机,地产业想进入更好进入院线行业,势必也要走全产业化的道路,如果不能形成好的产业链,势必会在短期内被人蚕食或者消亡。

这个趋势已经在去年和今年略有显露,像星美发展速度过快,并没有好的产业依托势必难以在目前的残酷的竞争中立足。更多小的公司也势必在今年院线牌照的颁布期内,逐步被人并购和收购。

总有人说,今年春节档和最近,票房下滑的主要因素是在于票价的上涨,但实际上,当更多观众涌入影城之后,我们的服务和软件环境并没有做出相应的提升,在对影片优劣依赖不强的春节档况且如此,更不用提平日的供需关系了。

有优质内容只是一个核心竞争力,作为比较直观和现成的院线系统,不能提供精准和差异化服务是肯定不能得到市场回报和丰厚利润的,在院线牌照考核的最基本层面上,这方面的考核和需求会变得更加精细和认真。

当然,4号文件也提出了劝退和违法退场机制,这也是针对制片、发行和院线一体化后,容易产生一些弊端所留下的后手。毕竟这些年,在国营、民营和私营影城的市场体系下,出现了太多的违法和不合市场规范的行为。

总体来说,产业链完备且有能力提供优质内容的影视公司最有可能继博纳之后,快速拿到院线牌照,这其中其实就包括大量的地产背景的影视公司。那些产业链相对单一的公司,在未来竞争过程中,可能要面对一些不利的局面,这和目前第三方对不同影城有不同的策略是一样的。

当拍sir问询到院线负责人和一些发行朋友,大家总得观点都一致,“目前中国内地的影城已经突破了万家,院线和影管的双轨制是并不利于影城的长久发展,未来总的趋势一定是影管纳入院线。”

另外一位朋友表示,“影管和院线数量肯定在三五年内越来越少,虽然管办分离的难度不小,但去政府化、去国营化是未来的大趋势,现在政府不养闲人,何况是市场化更严峻的电影产业。”

依此看,中国电影产业在未来,院线的规模会越来越大,近三五年将是一些中小规模院线最后的机会,“整合”依旧电影院线行业的关键词。