不同业内人士向毒眸透露,一直致力于拓展文娱业务的恒大系,正在与中港合资的影投公司卢米埃影业洽谈收购事宜。有消息人士表示,收购方案已谈至收尾阶段,目前正在经过恒大方面最后的审批。

毒眸于昨日向恒大与卢米埃方面分别发出了求证,截至发稿前,暂未收到回复。

拓普电影智库数据显示,截至2018年年底,卢米埃旗下共有影院40家,排名全国第23;全年累计票房收入达到6.7亿元(不含服务费),排名所有影投中的第17;全年平均上座率达到了19.28%,高于全国12.1%的平均上座率,在所有影院数达15家以上的影投当中,这一数字是最高的。

因此虽然如今影院收购的价格处在谷底,但卢米埃整体的估值仍不会是一个小数。按当下业内普遍的估值标准计算,40家影院至少也能卖到十余亿。

截图来源:拓普智库

在毒眸看来,这笔交易的出现,并非出人意料。一方面,卢米埃希望出售旗下影院的传闻由来已久,近两年里一直在找寻合适的买家。

另一方面,恒大系的嘉凯城早在去年就宣布要把影视做成第二主业,收购了明星时代影院和艾美影院、传出过要组局收购星美的消息,并且通过收购明星时代获得了院线牌照,现在缺少的正是有品牌的优质影院——卢米埃影院无论是质量还是数量,都能满足其需求。

不过,即便此次收购已经走到了收尾阶段,也未必就能完成交易。有知情人士告诉毒眸:“恒大之前曾在最后关头否了一些影院或是院线牌照的收购,所以即便已经走到最后一步,也不能代表这笔交易已经十拿九稳。”而当初恒大与美嘉的收购谈到最后一步后,最终收购方案仍然被高层否决了。

此外,同样有业内人士称,现在对于卢米埃来说,也未必是一个出售的好时机。只不过在行业整合的大格局下,外资企业在产业链上的短板和较低的发展天花板已然凸显,退出内地市场或成大势所趋——卢米埃的出售传言已久,加上此前先后出售的UME和橙天嘉禾、与恒大谈过的美嘉、一直在寻求卖家的CGV,外资影投似乎纷纷有了退意。

而在这一系列交易和传言的背后,院线洗牌已经在悄然加速。

01.恒大的进军与尴尬

恒大希望在地产外谋求新业务线的想法,可谓由来已久。早在2010年,恒大集团就注资10亿元人民币成立了“集院线、音乐、影视、经纪、发行、动漫为一体”的恒大文化产业集团,开始在文化产业领域发力。负责影院业务的影投公司“恒大院线”,正是其中的重要组成部分。

彼时的国内唯一综合性文化产业集团——恒大文化产业集团上市

过去几年间,恒大院线在影院扩张上长期处于一个相对“激进”的状态:2015年时,恒大院线累计开业影城53家、银幕369块;公司彼时宣称,“未来三到五年内将建成并投入使用影城335家,银幕突破2300块,成为中国最大的新型影院运营商”;到了2018年7月,恒大方面宣布开业影城已达120家,银幕数851块,开业、在建设以及已规划的影城项目合计达233余家。

然而由于恒大院线影院主要分布在浏阳、中山、岳阳等三四线城市,少有位于一二线城市的影院,并且影院规模整体较小,单店盈利能力较为有限:按照恒大披露的数据,2018年上半年旗下影院票房达到3.06亿元,平均下来单店收入约为250万左右。

拓普智库数据则指出,位于影投公司第二梯队的奥斯卡、沃美等,同期单店平均票房都达到了560万以上;猫眼专业版数据显示,2017、2018年恒大的场均人次分别为13和12,在排名前30的影投中是最低的。

因此虽然恒大在影院数量上已经名列前茅,却仍然很少被放在头部影投的讨论当中。而或许是为了能够把品牌做大,过去几年间一直有传言称恒大正在找寻合适的影院收购,并和美嘉等拥有品牌、区位优势的影院传过“绯闻”。

而就在2018年,恒大系公司嘉凯城完成了公司产业转型中的重要一步:7月底,嘉凯城宣布,将收购明星时代影院和艾美影院各100%股权,交易对价分别为5.65亿、3000万,表示要积极培养地产外的第二主业。

从资产角度来说,这两笔买卖并不划算。截至2017年底,明星时代净资产为4206.24万元、全年亏损达到3300万,即嘉凯城是以12倍溢价收购了一家严重亏损的公司;而艾美同期净资产为-441.35万元、全年亏损6万元,负债3100万元。

嘉凯城之所以愿意花如此高昂的价格买下两家公司,看重的其实是两家手中的各类许可证,特别是明星时代拥有的院线牌照——毕竟在国家电影局发布《关于加快电影院建设促进电影市场繁荣发展的意见》(以下简称《意见》)前(点此阅读:院线洗牌真要来了!成立商业院线要求至少50家影院5亿年票房!),院线牌照的申请已经停滞多年。

但也正因为去年收购的那些影院本身的盈利能力、品牌效应都不够强大,无论是想要真正将院线业务做大做强,还是推出一个有足够影响力的恒大系品牌,显然都还不足够,因此上述收购完成后,恒大系便和星美等之间有过收购传言。

而相比于负债累累、设备老旧的星美,卢米埃无论是从品牌知名度,还是影院的位置、营业状况来看,都显得更为优质。如果此次的交易最终能够成型,意味着恒大系中有望诞生一家国内靠前的影投公司,并且有机会通过并购等方式,成为新兴的院线巨头。

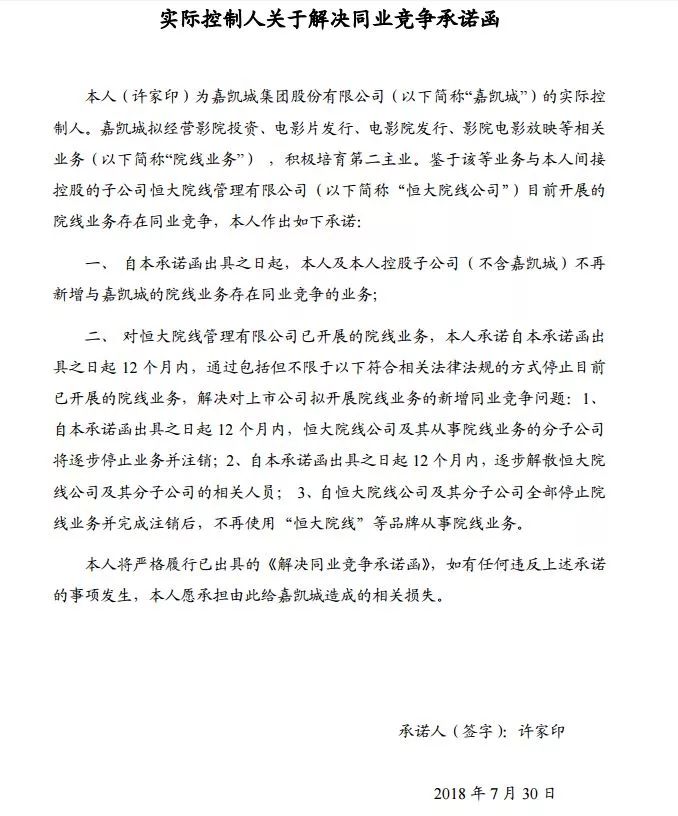

值得一提的是,为了能够打造这样一个新的、更具影响力的品牌,恒大还放弃了经营多年的恒大院线。就在去年7月的交易完成后不久,恒大方面随即表示,为避免同业竞争风险,将在12个月内停止恒大院线的业务。恒大宣布将要停止恒大院线业务后,有接近恒大的人告诉毒眸,这之中其实包含了资本化的考虑。

嘉凯城和恒大关于解决同业竞争的承诺函公告

事实上,将文旅板块拆分上市一直是恒大集团的重要目标。早在2015年12月,恒大地产发布公告称,恒大文化在新三板挂牌上市,成为“中国综合性文化产业第一股”。

不过上市之后,恒大文化过得并不顺心,在新三板挂牌近一年多时间,恒大文化的股票没有过任何成交记录。因此到了2016年10月底,公司便宣布“为配合公司经营发展需要”,选择从新三板退市。

当时有很多人相信恒大文化会在不久之后转投A股, 而今嘉凯城的一系列举措,也都被视作是借嘉凯城为恒大的文化板块添砖,给恒大文化借壳嘉凯城铺路。另有消息人士透露,2018年嘉凯城基本上就已不再补充土地储备,不排除未来文化娱乐业务会取代地产业务,成为公司的第一主业。

02.竞争激励、无产业优势,外资影投加速离开内地

作为此次交易传言中的另一方,卢米埃的经营状况一直不错,但有院线人士告诉毒眸,这两年来卢米埃一直在尝试出售影院资产。而回顾过去几年下游的并购消息后不难发现,像卢米埃这样选择急流勇退的外资、合资影投公司并不在少数——

2017年,作为首个扎根内地的香港影院品牌,UME卖身有国资背景的华人文化,据消息人士透露,成交价格可能超过40亿元;同年,大地影院集团收购了橙天嘉禾中国影城业务,总签约额33.87亿元;美嘉也和恒大进行过商谈,只不过交易最后被否决。

CGV将要出售影城的传言,更是从未停止……过去几年里,除了港资背景的大地电影,几乎所有外资背景的头部影投,都或多或少有过退出内地市场的想法。

UME影院

单以经营状况来看,这些公司的表现都不算差,但为何要纷纷退出中国市场?

政策的变化可能是潜在原因。实际上,外资影投公司能在内地发展起来,很大程度上是享受到了内地市场庞大以及产业相对空白的红利。

2003年9月,《外商投资电影院暂行规定》经国家广播电影电视总局局务会议通过,并经中华人民共和国商务部、文化部同意,正式开启了外资影业来内地的历史,UME等影院品牌纷纷开始入驻。

由于很多外资影投在香港、韩国等地区已经有着极为强大的品牌效应,因此在内地影院产业整体不够发达的几年里,这些公司靠着在其他市场积累下的运营经验,纷纷获得了先机。直到今天,CGV、UME等公司在内地的市占率仍位居前列。

虽然如今对于外资投资影院,并没有明确的政策限制,但有不同从业者向毒眸表示,近年来内地影视行业相关政策的变动和不确定性,的确对一些外资影企的布局产生了影响。特别是《意见》的颁布,意味着有关部门开始鼓励下游进行整合,对于外资影投公司而言,是时候需要重新评估竞争环境和发展前景了。

不过也有业内人士表示,目前内地的外资影投公司多为港资背景,政策变动对其影响并不会太大,一些外资影院萌生退意的更直接的原因,或许还在于生意越来越难做了。

从2015年前后开始,由于电影行业的快速发展,内地掀起了影院建设热潮,大批资本进入到下游产业、希望能够捞上一笔。过快的产业发展,一方面分流了老玩家的市场份额;另一方面也炒高了以租金为主的运营成本,使得从业者生存压力陡升——有不少从业者向毒眸抱怨,下游经营状况正不断恶化,这两年能够赚到钱的影院还不到10%。

这两年能够赚到钱的影院还不到10%

毒眸此前曾分析过,在这样的行业环境下,产业整合必然会是大势所趋,因为只有形成规模效应,才能降低成本、丰富盈利模式、增加抗风险能力(点此阅读:影投已开始准备院线牌照材料,经营差的小院线要准备被淘汰了)。尤其是在《意见》发布后,“大吃小”一定会成为行业常态,规模不大的院线、影投都将逐渐退出市场。

谁更有机会成为洗牌的引领者?有人觉得是蓄势待发的国家队,也有人相信会是资源丰厚的地产商,但无论如何,在资本和政策方面都不占据优势的外资企业,都很难脱颖而出、在洗牌当中占据先机。换言之,这类企业很难真正做到规模化。

由此带来的局限性也是显而易见的。某知情人士告诉毒眸,受到规模等的限制,目前很多外资影投公司都只是一个终端企业,并不像万达等一样能够深耕整个产业链,在内地电影市场不够稳定、风险较大的情况下,这样一种产业模式可供想象的空间有限。“行业竞争越来越激烈,影院的经营成本越来越高,单单依靠终端优势,收益空间只会越来越小。”

“以CGV为例,在韩国或者其他一些市场,整个CGV集团的优势其实在上下游的资源共振上;但在内地市场,韩国影视作品的影响力有限,CGV上游的优势发挥不出来,这几年在华的发展与集团预期应该是有差距的。”该知情人士表示,这可能是CGV一直谋求出售的原因。

CGV

除此之外,现阶段地产商开始大举进军下游产业,也使得适合建造影院的商业地产成了稀缺资源。据相关人士透露,部分影院合同到期后,地产商都选择不继续签订租约,而是让位于其自建影院。如此一来,无论是外资影院,还是其他单打独斗的小影投,未来在新影院的建设上,或许都阻碍重重。

“UME选择离场的时间其实是最好的,当时的溢价还比较高。”一位资深影投人士告诉毒眸,即使现如今外资影投的生存状况普遍还算不错,可长远来看其发展空间势必会逐渐变窄,在价值高点寻求出手是不错的选择。

外资的撤离,某种程度上也变相加速了下游产业的洗牌。恒大如果能够拿下卢米埃或者其他优质影院资产,将有机会成为下游的新巨头;而拿下了UME的华人文化,则在《意见》颁布后,便表示已经启动了院线的申请——无论是国资背景,还是巨大的资金优势,都使华人系将可能成为产业中不可小觑的一股力量。

而据毒眸获悉,在这几笔涉及到外资影投公司的传言之外,下游产业还有更大的整合正在推进,不久之后便会公布。当下的传言,或许只是产业大变局的序章。