5月27日中午,深交所向北京文化发来年报问询函,要求公司核查电视剧《倩女幽魂》(现已更名为《只问今生恋沧溟》)的片酬成本是否合理,是否存在通过增资支付大额片酬等多个问题。

同时,《倩女幽魂》的出品方——北京世纪伙伴文化传媒有限公司(以下简称世纪伙伴),也是关注的焦点。

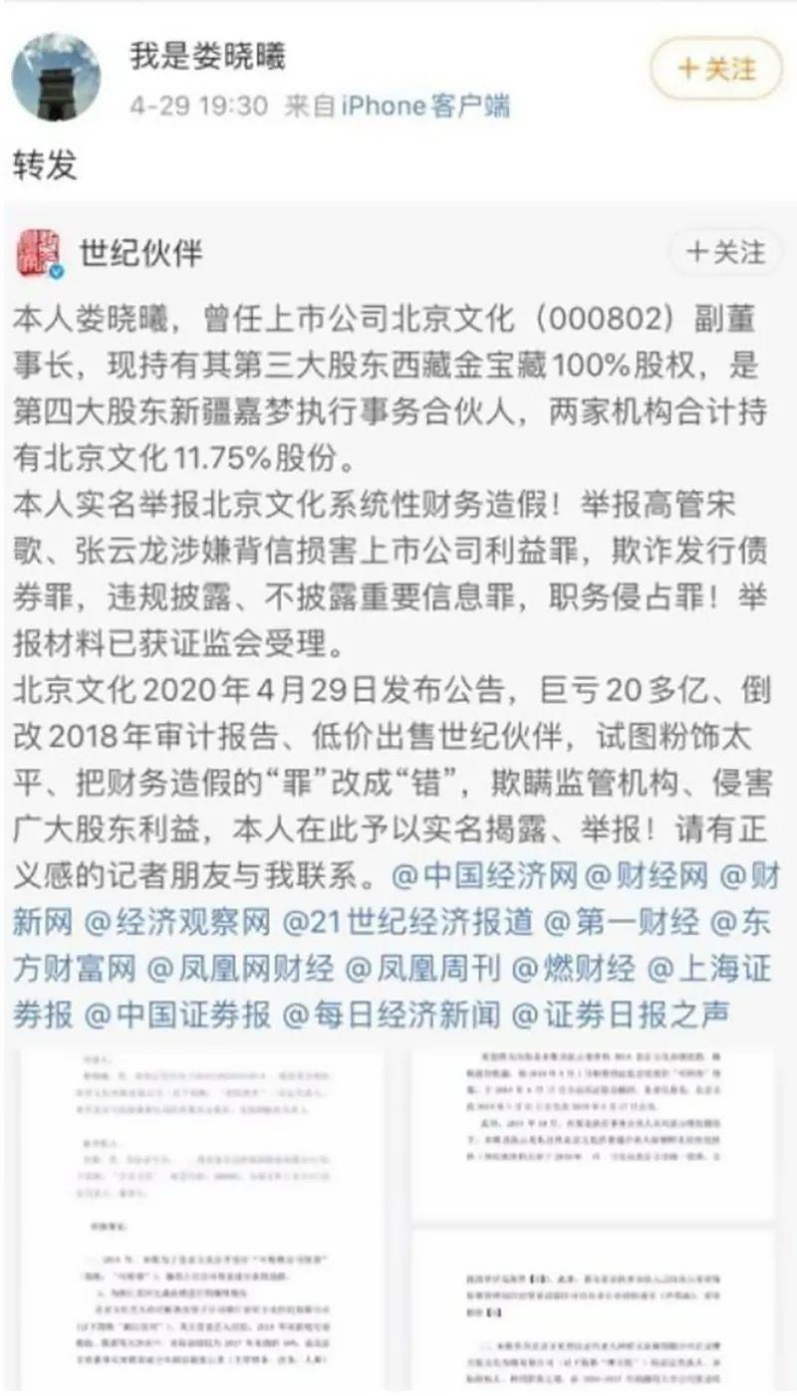

这家公司问题不少。2020年初,北京文化举报其原董事长娄晓曦挪用资金,导致其被公安部门立案侦查。逃至海外的娄晓曦反戈一击,举报北京文化系统性财务造假,董事长宋歌与副总裁张玉龙涉嫌“损害上市公司利益”等多项罪名。另外,北京文化宣布以4800万元的总价转让世纪伙伴100%股权,不到2016年收购价格(13.5亿元)的4%等。

深交所质疑,收购世纪伙伴后北京文化是否失去了对这家公司的控制,其对赌业绩精准达标是否存在利润操纵等。

此外,深交所还注意到北京文化的业绩问题(近2年累计亏损超过30亿元),以及数笔投资或股权转让存在瑕疵,包括6亿元转让《封神》三部曲各25%股权,8.4亿元收购北京东方山水度假村有限公司100%股权等。

《倩女幽魂》的片酬成本是否合理,是否通过增资支付大额片酬

深交所注意到,近期,媒体报道称北京文化2019年投资拍摄的影视剧《倩女幽魂》存在通过“阴阳合同”向演职人员支付大额片酬的情形,具体方式为同演职人员签署0.48亿元的演员聘用合同,并同演职人员关联方签署增资1.12亿元的“阴合同”。

对此,深交所要求北京文化解释以下5个问题,这些问题可谓切中要害、环环相扣。

第一个问题,针对向关联方公司增资的行为。

要求北京文化自查是否与演职人员的关联方签署了增资协议,并说明上述增资行为的进展情况;自查被增资主体的背景,包括但不限于股东结构、成立时间、主营业务、人员构成、历次增资情况等,说明本次增资的主要目的、估值的合理性,是否存在通过增资行为隐形支付大额片酬的情况。

第二个问题,直指片酬这个核心。

要求公司核算影视剧的总片酬和主要演职人员的片酬、单集片酬等数据,结合同行业类似影片的片酬情况,片酬占电视剧总成本的比例等,说明《倩女幽魂》片酬成本是否合理,是否存在“名为增资、实为成本”的情况。

第三个问题,逐一自查公司长期股权投资的构成,包括会计核算方法、初始投资成本、投资对象、持股比例、投资收益情况和减值计提情况。

第四个问题,针对郑爽代孕事件导致其出演的影视剧被停播。

要求公司说明截至目前《倩女幽魂》的发行计划和项目进度,是否存在禁止发行或放(播)映的情形,并结合《倩女幽魂》在公司财报中的账面价值,说明公司是否针对相关情形对存货等财报项目计提充分的跌价准备,以及相关情形对公司财务状况可能的影响。

第五个问题,自查并说明公司在过往投资拍摄其他影视剧中是否存在类似通过多种方式支付演职人员片酬的行为,如有,说明涉及具体影视剧名称、实际支付片酬的金额、具体支付方式以及公司对支付片酬进行的会计处理及涉及的财务报表项目,并说明公司的会计处理是否符合企业会计准则的规定。

收购后是否失去对世纪伙伴的控制,其业绩精准达标是否存在利润操纵

由《倩女幽魂》这部剧,很自然地延伸到其出品方——世纪伙伴。

深交所注意到,会计机构对北京文化2020年年报出具了带强调事项段的保留意见,所涉事项包括原全资子公司世纪伙伴原法人、董事长娄晓曦涉嫌挪用资金的案件侦查尚未结束,其在任职期间挪用资金的具体数额以及公司能追回的资金数额尚无法确定。

另外,北京文化在2019年年报中对世纪伙伴的商誉8.34亿元全额计提减值准备,并于2020年4月30日将世纪伙伴100%股权转让给北京福义兴达文化发展有限公司,转让对价4800万元,并对应收世纪伙伴的3.26亿元全额计提坏账准备。

对此,深交所要求北京文化说明以下5个问题。

第一,世纪伙伴是否与上市公司、控股股东、实际控制人、5%以上股东、历任董监高存在关联关系,是否存在占用上市公司资金,或上市公司向其提供财务资助性质款项及违规担保等情形;如存在,说明公司是否已履行相应的审议程序及披露义务。

第二,并购后公司能否对世纪伙伴实施控制,如不能,详细说明失去控制的判断依据及具体原因,并说明公司对于丧失世纪伙伴控制权事项是否履行了充分的信息披露义务。

第三,补充说明其他应收世纪伙伴款的具体明细、形成原因、形成时间、逾期情况,结合世纪伙伴经营情况、主要财务数据及所处行业发展趋势,世纪伙伴及福义兴达偿付能力等,说明相关交易是否具有商业实质,公司针对应收世纪伙伴款项全额计提坏账准备的时点是否恰当,计提金额是否充分、合理,是否符合会计准则的相关规定等。

第四,对比分析前期收购世纪伙伴的作价、盈利预测、经营情况、主要财务数据、主要资产状况、行业发展等,说明世纪伙伴是否存在通过业绩造假或利润操纵等实现业绩精准达标等情形,本次出售作价是否公允。

第五,说明公司出售世纪伙伴后的回款进度是否符合协议约定,截至目前福义兴达尚未全额支付转让款的原因及合理性,是否存在损害上市公司及中小投资者合法权益的情形等。

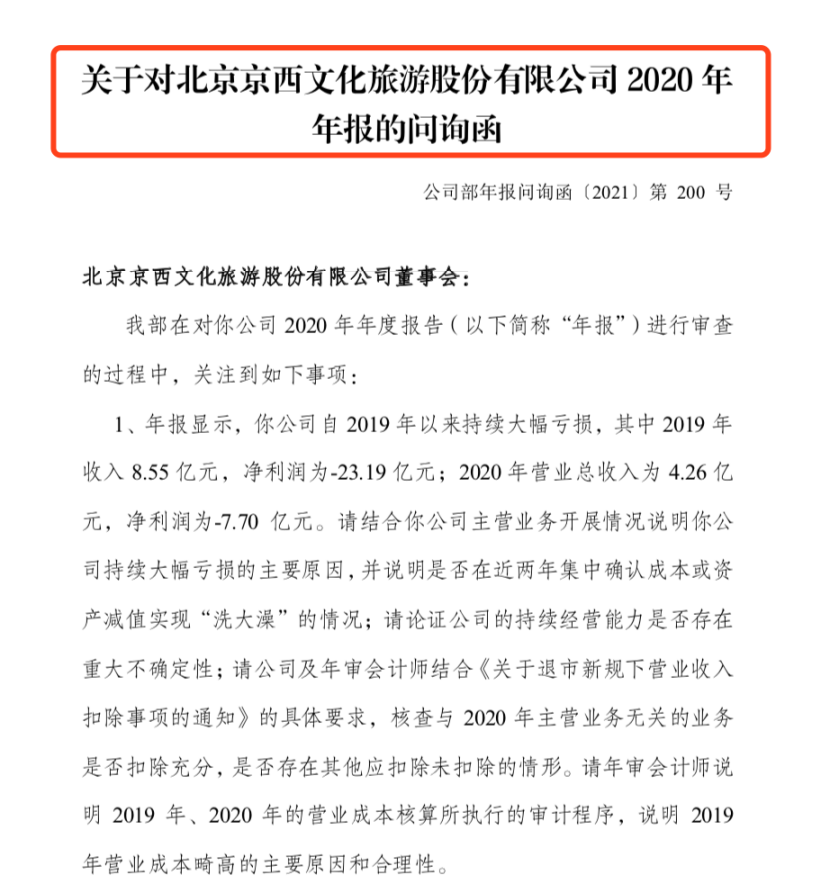

近2年亏损超30亿是否财务“洗大澡”,多名董事无法保证年报真实性的原因何在

财报显示,北京文化自2019年以来持续大幅亏损,其中2019年营收8.55亿元、净利润-23.19亿元,2020年营收4.26亿元、净利润-7.70亿元。

对此,深交所要求北京文化回复以下3点:

第一,结合主营业务开展情况,说明公司持续大幅亏损的主要原因,并说明是否在近两年集中确认成本或资产减值实现“洗大澡”的情况。

第二,论证公司的持续经营能力是否存在重大不确定性。

第三,公司及年审会计师结合《关于退市新规下营业收入扣除事项的通知》的具体要求,核查与2020年主营业务无关的业务是否扣除充分,是否存在其他应扣除未扣除的情形。

除了业绩亏损,北京文化还出现国内上市公司罕见的一幕:

董事兼副总裁张云龙及独立董事王艳无法保证“公司2020年年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏”,董事褚建国因工作原因缺席审议本次年报的董事会会议,也未委托他人投票表决。

因此,深交所要求北京文化做到以下2点:

第一,核实董事张云龙及独立董事王艳作出前述声明的具体原因和依据,是否履行了勤勉尽责的义务,是否在认真审查定期报告基础上出具书面意见,是否存在为免责和自保而声称无法保证定期报告的真实、准确、完整的情形。

第二,请董事褚建国说明缺席董事会会议的真实原因,并根据《股票上市规则》第6.5条的有关规定,对定期报告的真实、准确和完整发表明确书面意见。

此外,深交所还对北京文化近年来数笔重大投资或股权转让表示关切,要求公司做出进一步的解释和说明。

比如,2020年年报显示,公司与西藏慧普华企业管理有限公司签署协议转让《封神》三部曲各25%份额,转让价格均为2亿元,累计合同金额6亿元。协议约定,西藏慧普华企业管理有限公司享有《封神》三部曲25%的收益权。

再如,2019年,公司以8.4亿元交易价格收购北京东方山水度假村有限公司,截至今年4月底,公司已支付交易价款6亿元。公司董事兼副总裁张云龙之所以对2020年年报提出异议,就是因为东方山水规划审批存在重大政策风险,项目开发存在重大不确定性,无法判断上述事项对公司2020年年报的影响。

又如,公司2020年通过购置新增土地使用权合计7.99亿元,公司称将用于打造电影文旅小镇项目,发展旅游文化业务。2020年,公司旅游业务收入为0元,去年同期为4184.45万元。