暑期档即将收官,仍未出现一部爆款,这也成为了上半年电影市场疲软前行的缩影。

上半年,电影市场的发展情况并不乐观。猫眼专业版数据显示,2021年上半年中国内地票房总收入为275亿元,相比2019年同期下滑了36亿。

虽然,春节档在《你好,李焕英》《唐人街探案3》的带动下,以78.22亿的成绩创下了华语影史新高,但后续整个市场呈现出内容供给严重不足的局面,本被寄予厚望的暑期档,也因疫情反复下部分地区影院的闭门而哑火。

不过,对不少电影公司来说,相比于2020年上半年,2021年的电影市场已经为它们提供了一个相对稳定的发展机会。从上半年光线传媒、万达电影、华谊兄弟、北京文化、横店影视五家上市电影公司的财报来看,光线传媒、万达电影、横店影视的经营状况都已经回暖,其中光线传媒净利润更是飙涨2255.45%。

而华谊兄弟和北京文化,目前则仍面临着营收压力,前者虽扭亏为盈,但扣非净利润为亏损状态,后者净利润亏损达到4506万元。

《你的婚礼》以小博大,光线传媒净利润飙涨2255.45%

业绩:上半年营业收入7.55亿,较上年同期增长了191.37%,归属上市公司股东的净利润为4.85亿,较上年同期增长了2255.45%。

2020年上半年,光线传媒净利润仅2057万,这也是因为原定于去年春节档、情人节档上映的《姜子牙》《荞麦疯长》等影片均撤档延后上映,上半年仅依靠《误杀》《两只老虎》《南方车站的聚会》等2019年年末上映的影片来支撑营收。

2021年上半年,《人潮汹涌》《明天会好的》《你的婚礼》《阳光姐妹淘》等新片接连上映,成为了光线传媒净利润暴增的关键。财报显示,上半年光线传媒参与投资、发行或协助推广并计入本报告期收入的影片总票房约为16.97亿元,其中口碑稳健的《人潮汹涌》在春节档收获7.62亿票房,之后,《你的婚礼》则收获了7.89亿的票房。

从《从你的全世界路过》《悲伤逆流成河》《超时空同居》等影片的票房来看,光线传媒确实如财报中所言,在中低成本高回报的类型片上具有成熟经验和驾驭优势,《你的婚礼》也是此类作品。不过需要警惕的是,近几年这些以小博大的影片中普遍缺乏口碑之作,《你的婚礼》豆瓣评分甚至未达到及格线,未来光线在强调方法论的同时,或许更应注重内容质量。

财报显示,光线传媒的内容储备中,《五个扑水的少年》《冲出地球》《坚如磐石》等均已完成制作,《狙击手》《十年一品温如言》《一年之痒》《会飞的蚂蚁》《深海》等影片正在制作过程中。由此也不难看出光线传媒的投资战略,即以《狙击手》《坚如磐石》等大导演作品、《十年一品温如言》这种IP项目、《深海》等头部动画电影为主力,以其它中小体量的影片为“配菜”。

《哪吒之魔童降世》和《姜子牙》两部动画电影的成功,对光线动漫业务的意义暂且不谈,这两部电影带来的营收,显然让光线在内容投资上更有底气了。接下来的项目储备中,《狙击手》《坚如磐石》《十年一品温如言》等影片的出品方都为光线,其中《狙击手》还为投入成本相对较高的战争题材。

2018年影视行业进入变革期后,各大电影公司之间的合作便在加速,大片或中成本影片由多家头部影企联合投资出品已成为常态,这也是单个电影公司降低投资风险的最好方式。比如上半年的《悬崖之上》背后,就集结了中国电影、英皇影业、上海电影、阿里影业等多家投资方。

近几年来,光线传媒在动画电影领域的投资布局已取得建树,但在主流电影领域,光线的布局一直以擅长的中小成本影片为主。如今,在公司运转稳定,营收和现金流皆向好的情况下,强化对《狙击手》这种头部内容的主投主控,或许也是光线传媒实现突破的机会。

上半年仅上映两部影片,万达电影“内容荒”

业绩:上半年营业收入70.34亿,较上年同期增长了256.64%,归属上市公司股东的净利润为6.39亿,较上年同期增长了140.77%。

2021年上半年,全国观影人次达到6.8亿,较2019年同期下降15.9%,但相比于2020年长达半年多的歇业,观影人次的复苏已经足以令万达电影、横店影视等恢复元气。财报显示,上半年万达电影观影收入达40.4亿元,占营业总收入的57.43%,而去年同期这个数字只有5.33亿。

半年报里,万达电影公布了最新的院线资产数据,截至2021年6月30日,万达电影在国内拥有已开业影院712家,6174块银幕,影院规模还在持续提升。但对万达电影来说,观影业务“投资回报率低”的困局仍在继续,上半年万达电影观影业务的毛利率仅为13.38%,而商品、餐饮销售收入,以及电影制作发行及相关业务收入的毛利率都在60%以上。

近几年,万达电影一直在向覆盖电影投资、制作、发行、放映的全产业链业务发展,提升上游内容参与度,平衡自身的营收结构,但在内容投资与制作上,万达电影的速度和成果显然都不及外界预期。可以发现,在2018年和2019年,万达电影每年出品的影片都在10部以上,但在票房和影响力上双双取得成功的主控作品,似乎只有《唐人街探案》。

2020年,《唐人街探案3》延迟上映,就已经暴露了万达电影在内容储备上的乏力。去年一年,万达电影只上映了三部作品,其中主控的《月半爱丽丝》票房为2847万,虽然参投的《金刚川》和《我和我的家乡》都取得了不错的票房成绩,但万达电影都为联合出品方,且位次并不靠前。

2021年上半年,万达电影的内容储备依然乏力,仅上映了《海底小纵队:火焰之杯》和《唐人街探案3》两部电影,前者票房为5326万。下半年,万达电影的待映影片虽然不少,但除了已经上映且票房表现乏力的《我的父亲焦裕禄》《二哥来了怎么办》外,《陪你很久很久》《没有一个春天不会来临》《天星术》等待映作品中,仅《天星术》这部奇幻冒险片体量较大。

收购万达影视时,万达电影的预期是让院线业务与内容业务产生协同效应,但通过单一爆款获得长远发展并实现协同显然是不现实的。如今,万达电影也意识了这一问题,在半年报里提出将探索主旋律、合家欢、悬疑犯罪、情感青春、科幻玄幻和亲子动画等六大系列影片,并通过“菁英+”电影人计划继续挖掘和培养导演、编剧领域的新生力量,为内容业务输送人才。

其实,遍观万达电影近几年的投资足迹可以发现,《我和我的祖国》《中国机长》《我不是药神》《战狼2》等爆款背后都有万达电影的身影,但和《金刚川》和《我和我的家乡》一样,万达电影在其中的参投比例都不高,可见其投资策略一直存在问题。

靠转卖资产扭亏为盈,华谊的实景娱乐没有“新故事”

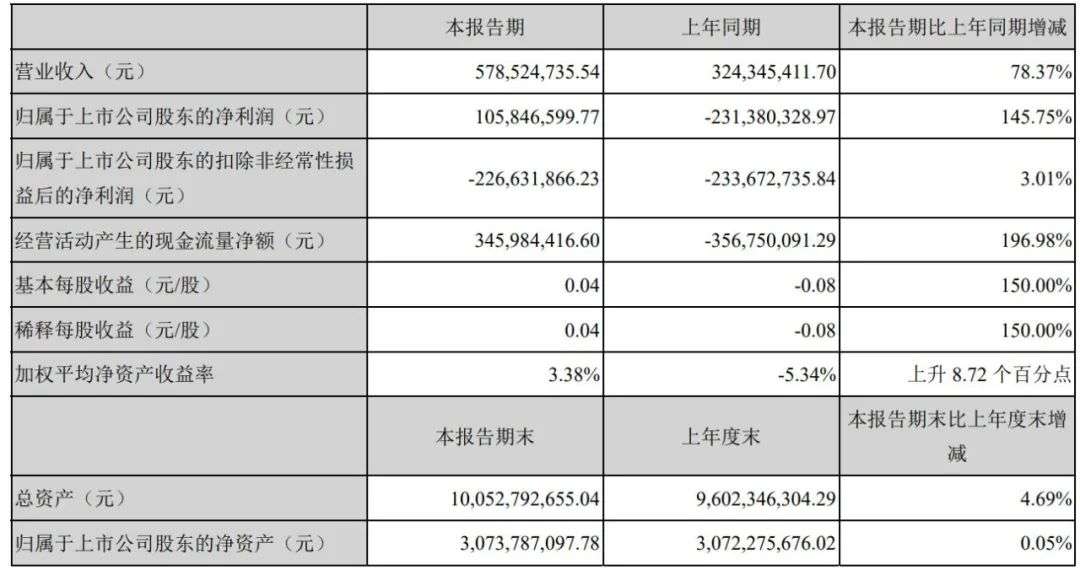

业绩:上半年营业收入5.79亿,较上年同期增长了78.37%,归属上市公司股东的净利润为1.06亿,较上年同期增长了145.75%,扣非净利润为-2.26亿,较上年同期增长3.01%。

从表面来看,华谊兄弟上半年实现了扭亏为盈,但若抛开对华谊腾讯娱乐有限公司部分股权、腾讯音乐及猫眼娱乐等金融资产、部分实景娱乐项目的资产处理,华谊大概率仍处于亏损状态。

上半年,华谊收入前五名的影视作品为《侍神令》《温暖的抱抱》《超越》《谢里》《你好,李焕英》,合计实现收入2.79亿,占营业收入的48.27%。其中虽有拿下了春节档票房冠军的《你好,李焕英》,但华谊在其中只是第六大联合出品方,能从54亿票房里获得的分成是极为有限的。

在《超越》《谢里》《你好,李焕英》三部作品中,华谊都为参投方,而上半年华谊主投的《侍神令》和《温暖的抱抱》,票房分别为2.73亿和6.69亿。对曾被爆料成本高达6亿的奇幻电影《侍神令》而言,口碑失利导致原IP《阴阳师》带来的票房加持寥寥无几,2.73亿的票房收入下,华谊兄弟面临巨额亏损。

从华谊下半年的内容储备来看,除了已经上映的《盛夏未来》和《混沌行走》,华谊接下来还有《铁道英雄》《749 局》《美人鱼2》《假如爱有天意》《摇滚藏獒:蓝色光芒》等国产片,以及参投的好莱坞科幻片《月球陨落》等待上映。从海外影片来看,同为科幻题材的《混沌行走》内地票房最终可能难以突破千万,无知名演员加持的《月球陨落》票房或许更不理想。

从华语片来看,华谊的《铁道英雄》《749 局》等都难以迈入头部大片梯队,目前定于国庆上映的《铁道英雄》想看人数仅3万多人,后者则为4.4万人。此外,《美人鱼2》或许要等到2022年才能上映,但在当下电影市场的大环境里,《美人鱼2》想如前作般豪取数十亿票房已是难事。

如今,华谊兄弟的内容业务多少缺乏看点,也是因此,半年报里华谊才耗费了大量篇幅来讲述实景娱乐的故事,称将继续聚焦“影视+实景”,完善并加速IP的制作和转换,以提高内容变现能力。上半年,华谊品牌授权及实景娱乐板块营业收入5295万元,较上年同期相比上升433.11%,但这更多是受疫情影响,从收入占比来看,品牌及实景娱乐仅贡献了9.15%的收入。

财报里,华谊对实景娱乐信心大好,但现实动作却与之反向而驰。今年上半年,天津实景娱乐退出了河南建业华谊兄弟文化旅游产业有限公司和南京华谊电影小镇文化产业发展有限公司,8月份,华谊又发布公告称,拟以2.25亿元的价格转让天津实景娱乐15%的股权。或许,实景娱乐业务的盈利及前景并不乐观,否则华谊也才会接连做出割舍。

从财报来看,华谊兄弟在元气大伤后,依然没有回归正轨,仍在挣扎当中。如今,北京环球影城主题公园开放,与上海的迪士尼乐园一南一北遥遥对望,未来华谊的实景娱乐之路或许会更为艰难。

《你好,李焕英》收入去向成迷,北京文化仍陷亏损漩涡

业绩:上半年营业收入2156万,较上年同期增长了281.79%,归属上市公司股东的净利润为-4506万,亏损比重较上年同期缩小了29.92%。

上半年,北京文化2156万的营收,是由《沐浴之王》《特警队》《云边有个小卖部》《四十九日祭》《金刚川》等作品贡献的,其中《沐浴之王》带来的营收为1445万。这些作品多于去年上映,而北京文化今年上半年上映的《你好,李焕英》,并未计入业绩之内。

《你好,李焕英》上映前,北京文化发布公告称已经卖出了电影的发行权,委托第三方公司进行保底发行,保底票房收入为15亿元,截至2月17日,北京文化来源于该影片票房的收入约为6000万至6500万的区间。当时《你好,李焕英》的票房为27.29亿,最终影片取得了54亿的票房成绩,但因保底协议超额部分的分成比例会降低,北京文化的最终收入不可能直接翻倍,但大概率也在8000万左右。

卖掉发行权后,北京文化不再是《你好,李焕英》的最大受益方,但是若这笔业绩计入上半年收入,对经营不佳的北京文化来说,也能稍微提振士气。可在财报中,北京文化却给出了“受电影项目收入确认周期影响未计入业绩”的说法,对比《你好,李焕英》已经计入华谊兄弟上半年的业绩,北京文化的说法显然存疑,但具体原因为何尚不得知。

接下来,北京文化待上映及仍在筹备中的项目有《东极岛》《749局》《来都来了》《让我留在你身边》《白蛇前传之封魔录》,以及《封神三部曲》和《画江湖》系列。其中由乌尔善执导的《封神三部曲》采取三部连拍的模式制作,目前影片的外景拍摄基本杀青,其中第一部的特效制作也已完全,只待上映。

今年上半年,北京文化出于分散投资风险、缓解公司流动资金压力等多重考虑,与西藏慧普华企业管理有限公司签订了协议,作价6亿元转让了《封神》系列三部影片各25%的份额。之前转让《你好,李焕英》发行权时,北京文化的出发点更多是对影片的市场表现不看好,但转让《封神三部曲》的份额,更多是出于经营压力。

转让三部影片各25%的份额,确实分摊了一部分风险,但《封神三部曲》对北京文化而言,仍是“定生死”的存在。据业内爆料,这三部影片的投资成本高达30亿元,也就是说,《封神三部曲》的票房至少需要90亿以上才能回本,若票房不能达到90亿以上甚至更低,那北京文化就会面临亏损局面。反之,如果《封神三部曲》能一战封神,那北京文化或许就能翻身。

8月27日,北京文化发布了《行政处罚及市场禁入事先告知书》的公告,公告显示,北京证监局确认了北京文化借助《大宋宫词》《倩女幽魂》两部项目虚增业绩的事实。利空落地,某种程度上对北京文化来说是一个好消息,不过,至今仍在内斗下风雨飘摇的北京文化能否等到《封神三部曲》“救命”,还是未知。

《送你一朵小红花》斩获12亿票房,横店影视进入转型关键期

业绩:上半年营业收入14.75亿,较上年同期增长了1239.73%,归属上市公司股东的净利润为2.01亿,较上年同期增长了167.41%。

上半年财报中,横店影视并未公布院线业务和内容业务的具体营收比例,但财报显示,报告期内,横店影视在全国拥有影投公司574 家,实现票房收入10.85亿元。由此来看,目前院线业务仍是横店影视的支柱业务,而影视制作和销售卖品、发布广告等业务合计贡献的营收在4亿元左右。

2021年上半年,横店影视上映的影片并不少,其中作为出品方参与的有《你好,李焕英》《熊出没·狂野大陆》《我的姐姐》等4部影片,联合出品的有《缉魂》《武汉日夜》2部影片。此外,上半年计入横店影视业绩的,还有2020年年末上映的《送你一朵小红花》,这部票房达到11.9亿的影片,为横店影视主投主控。

《送你一朵小红花》是迄今为止,横店影视主投主控电影中票房最高的一部作品。2016年,横店影视开始涉足上游内容制作,但过去几年参与的80余部影片中,横店影视基本都是以参投为主,主投的作品寥寥无几。《送你一朵小红花》这部小成本影片的成功,对横店影视而言意义重大。

去年12 月,横店影视与横店控股签署了相关转让协议,收购了横店控股持有的横店影视制作和浙江横店影业有限公司100%的股权,在内容制作端加大发力,向“内容+渠道”全方位发展。这次收购的成果很快体现了出来,《送你一朵小红花》的第一出品方就为浙江横店影业,影片的票房也反映在了横店影视的财报中。

其实,做院线起家的横店影视,当下和万达电影的发展方向是类似的,即从发行端向内容端转型。对此类公司来说,一部主投主控作品的成功是值得肯定的,但能否真正从“院线公司”升级为“电影公司”,还是需要长线耕耘,产出更多爆款来证明自身的内容制作能力。

从上半年五家电影公司的业绩来看,2018年开始,资本市场对影视行业的态度发生重大转变,且影视行业结束高速发展期后,那些没有在浪潮褪去后爆雷的电影公司,基本都抗住了行业转型和疫情带来的压力,就如光线传媒、万达电影、横店影视等,这些公司今年上半年的业绩都有了大幅提振。

不过,对比往年电影公司们的内容储量来看,今年各家电影公司的存粮都减少了,这背后的原因有很多,如疫情影响下不少内容制作延迟,如不少项目因资本撤离而难以开机。从大环境看,整个电影行业依然未能脱离低谷期,2021年下半年,电影市场或将继续负重前行。