耗时340天,同比去年提前了24天。

截至12月6日22时34分,2019年内地电影市场票房“撞线”600亿。

相比去年607亿大盘背后有着48部过亿国产影片,今年600亿节点背后的过亿国产影片数量有所减少,至今只有39部。而这其中还出现了两部40亿+爆款,显然今年国内电影市场的两极分化趋势有所加强。

同样的,今年国产片背后的资本环境相比去年也明显有了新的变化,这39部过亿影片身后有着151家新公司的加入。

这些新出现的公司主要担任着影片的联合出品,近1/4的公司新成立不久,当中还有着国企和新投资机构或投资公司的活跃身影,这样的新变化恰好对应着今年大盘的突破。

总体看来,这些新入局公司中不乏跨行而来的“新金主”,很大程度上弥补了市场里短缺的现金流,推动着行业继续发展,国内电影产业的“新资本时代”似乎即将到来。

新注册地尚未出现

北上津受欢迎。

今年内地影视年度票房600亿的诞生过程,如小说一般跌宕起伏。上半年大盘高开低走,春节档过后提前实现了百亿,但之后便遭遇挫折,直到国庆档才重新追回500亿,开始逆袭。

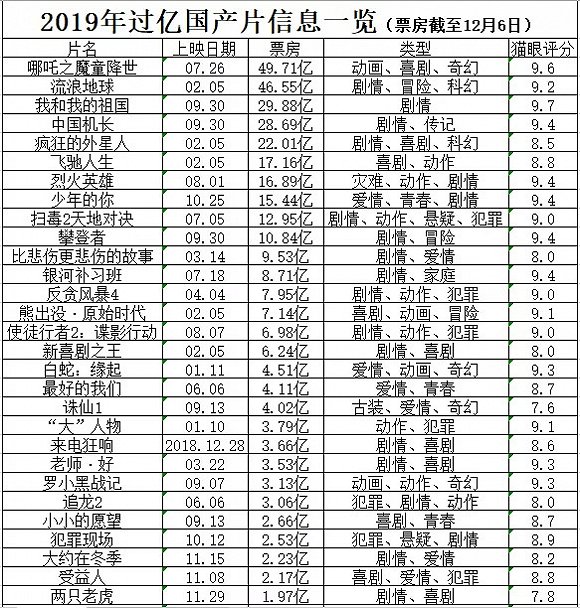

截至12月7日,今年过亿的国产片影片共有39部,累计了351.14亿票房,相比600亿大盘,表现较为可观。但很明显的是两极分化严重,不足5亿的多达23部。

而这些影片能够取得这样的成绩,自然离不开资本的加持。根据悦幕的盘点,除了已经熟知的传统影视公司、互联网影视公司和新兴影视公司,这些影片背后的出品方、发行方还多了151家新面孔(其中包括5家参与过影片发行和制作的公司)。

之前根据相关媒体报道,今年已有1884家影视公司被迫叫停,“影视寒冬”的迷雾似乎并未散去。在这样的大背景下,这些新面孔中的新注册公司便变得十分有研究的意义。

根据天眼查数据显示,这151家新面孔中,共有19家公司于2019年成立,有18家公司于2018年下半年成立,新公司占比达到了近1/4。

而通过统计这些新公司的注册地可以发现,北上津三座一线城市基本再次成为了新一波公司选择的注册地,类似霍尔果斯这样的“新宠”尚未出现:其中,在北京注册的新公司共有18家,选择在上海注册的新公司共有6家,天津则有3家,在三座城市注册的新公司数量占比已超过70%,明显更受欢迎。此外,在浙江省“落户”的新公司也出现了6家。

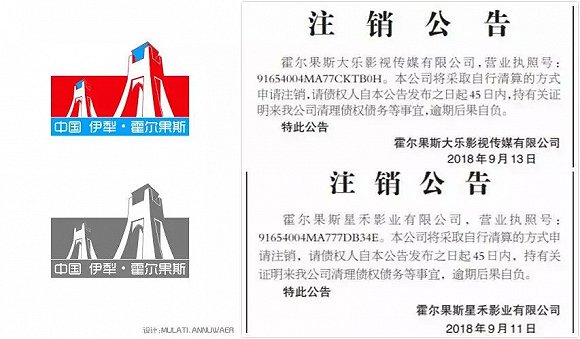

此外,去年一纸阴阳合同引起了整个影视行业的税务地震,霍尔果斯等税务优惠的公司注册地频频出现了公司注销的信息。而这151家公司中依然有着霍尔果斯的身影,但明显只是少数,仅有5家。

值得注意的是,这5家注册在霍尔果斯的公司均在2015年和2017年完成了注册,但却是第一次入局整个影视行业。除了霍尔果斯福通文化的首次入行是担任《沉默的证人》的制作之外,其他四家都是第一次参与影片的出品或者联合出品。

这几家霍尔果斯公司的入局动作背后,似乎颇有尽快开展业务而不被叫停的“自救”意味。

新公司偏向联合出品

票房分账堪忧。

通过出品一部爆款,从而提携旗下藉藉无名的新公司,影视公司这样的操作历年都有不少,已经不再稀奇。像是去年开心麻花出品的《西虹市首富》,便将特意成立的新公司西虹市影视公司摆在了第一出品方的位置,借力《西虹市首富》,收割票房分账且在行业内拥有一席之地。

这样的提携操作,在今年也有出现:之前参与过《南极之恋》发行的上海喜焰文化这次在《“大”人物》中担任第一出品方;《罗小黑战记》背后的第一、二位出品方分别是光影工场子公司基因映画和寒木春华动画两家;《犯罪现场》的第二出品方为广东世纪海岸影业;《大约在冬季》的第一出品方为参与过《新大头儿子和小头爸爸3》的北京恐龙影业;《神探蒲松龄》的第三出品方为金海岸影视基地;《下一任:前任》的背后有着无锡贵映金画和台企阿荣影业分别担任第一、三出品方;《上海堡垒》的第一出品方为华视娱乐子公司上海华歆影视;而大德影业和索宝(北京)国际影业投资为《鼠胆英雄》的第一、二出品方。

但不难发现的是,这些由新公司担任主要出品方的影片基本为票房未超过5亿的中小体量影片,即使处在主要出品方的位置也不能获得更多的票房分账。

而像是去年《西虹市首富》那样,借力出品一部超20亿+的爆款,让原本藉藉无名的影视公司位列出品总票房的前茅,在今年并未出现。

即使是今年《哪吒》的出品公司背后,有着彩条屋控股的可可豆动画和十月文化传媒以及光线控股的北京彩条屋影业三家新星,这三家公司也排在了光线影业和彩条屋影业的后面,似乎也不能分得更多票房收益;《少年的你》的第二出品方为制片人许月珍、导演曾国祥控股的拍拍文化,票房分账也受到了一定限制。

抛开这些在影片背后的主要出品方占据了一席之地的新公司,今年这些新面孔更多的只是担任联合出品公司的长名单中的一员——担任联合出品的共有108位。这一现象,也很大程度上说明了整个行业的下行现状。

此外,与影片主创相关的公司频繁出现已经成为了目前整个行业的常见现象,这151位新面孔中也有不少是与影片主创相关的公司。比如,《我和我的祖国》有着出品人陈红的香河百灵鸟、导演文牧野的北京梦将军影业;《最好的我们》第三出品方为出品人黄斌控股的微峰娱乐;《“大”人物》背后有着导演五百控股的五百文化、浙江东阳五元大有;导演申奥的裕野影业联合出品了《受益人》等。

同时,也出现了不少影视剧制作公司开始参与到影片出品当中来,这对于整个影视产业的资本融合有着很大的推动意义。

像是出品了《你和我的倾城时光》等剧集的皇氏御嘉参与到《扫毒2》的联合出品当中来,出品了《白夜追凶》等网剧的五百文化担任《“大”人物》的第二出品方,出品了《九州缥缈录》的灵龙文化发展联合出品了《上海堡垒》,这种变化趋势已经在越来越多的影片当中体现地非常明显。

影片背后的“新金主”

国企、新投资机构活跃。

实际上,一部有着相对较好发展空间的影片,自然早早便会吸引不少资本的关注。这已经成为整个行业的一个共识。

而随着如今国内电影市场的发展势头,与好莱坞“V字走势”相似的产业化进程的低谷意味着,单纯依靠独立的影视公司拉动行业发展,基本已经失去了希望,“外行热钱”才能重塑整个行业。

在这样的大背景下,影片背后的出品方、发行方已经有了新的入局者,为影片带来了更多新的资本力量,这已经成为了当下国产片背后投资环境的一个具体表现。

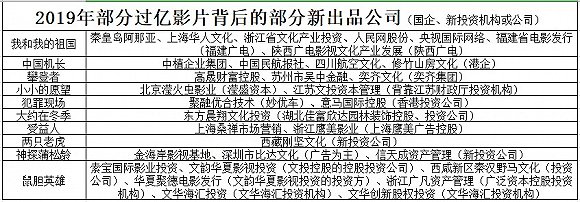

今年目前的39部过亿国产片背后那151家新公司,除了一些新星影视公司之外,还出现了很多新的身影。由于今年的特殊属性,国产片中正旋律献礼片的数量明显有所增多,这些影片也自然相应地吸引了不少国企进军到影视行业当中来。

例如,《我和我的祖国》背后便有着人民网股份、央视国际网络、福建省电影发行、陕西广电影视文化产业发展等多家国企参与了联合出品;《中国机长》则吸引了中植企业集团担任主要出品方,中国民航报社、四川航空文化等联合出品。这些国企的加入,除了为影片带来资本上的扶持之外,还极大程度上在其他圈层增加了影片的曝光度,从而推动票房表现的不断突破。

更值得关注的是,与包括《南方车站的聚会》在内的名导文艺片背后出现了一些新的投资公司、投资机构相似的是,今年过亿国产片背后也出现了这样的新身影。

比如,《攀登者》有着高晟财富控股、苏州市吴中金融的联合出品;《最好的我们》有着朗文投资控股的北京朝文投文化参投;通海控股旗下的海墨文化联合出品了《追龙2》;《小小的愿望》背后有着滢盛资本的投资机构北京滢火虫影业以及背靠江苏财政厅的投资机构江苏文投资本管理;《两只老虎》和《神探蒲松龄》背后分别有着新的投资公司香港意马国际控股、西藏刚坚文化……

总结来看,这151家新面孔当中共出现了31家新的投资机构或投资公司。同样的,这长长的公司名单中还出现了北京云舒写教育科技、聚融优合技术(妙优车)、湖北佳富欣达园林装饰控股的投资公司以及深圳市比达文化和上海鹰美广告两家的控股子公司,这样的从其他各种行业里跨行而来的“新热钱”。

实际上,去年国内电影市场因为一系列地震而出现的资本萎靡到了今年并未得到改善,再加上今年融资相对不佳、观影人次有所下滑这样的大背景,年度大盘的表现并不被看好。然而,今年国产片却实现了不小的突破、大盘提前24天达到600亿,这样的成绩离不开背后这些公司资本的不断助力。

这些新入局的“外行热钱”除了对爆款作品有着极大的助推作用,还极大程度上解决了目前国内电影市场上影视公司现金流短缺的难题。只是相比以往对公司的股权投资,如今单片投资显然成为了性价比更高对选择。这对于整个行业的资本洗牌,显然留下了足够大的想象空间。