影院增多了,还能投资吗?影院盈利下降了,还能投资吗?影院的回收周期更长了,还能投资吗?

直击灵魂的三连问,或许也正是当前院线经理人和影院投资人所思考的问题。

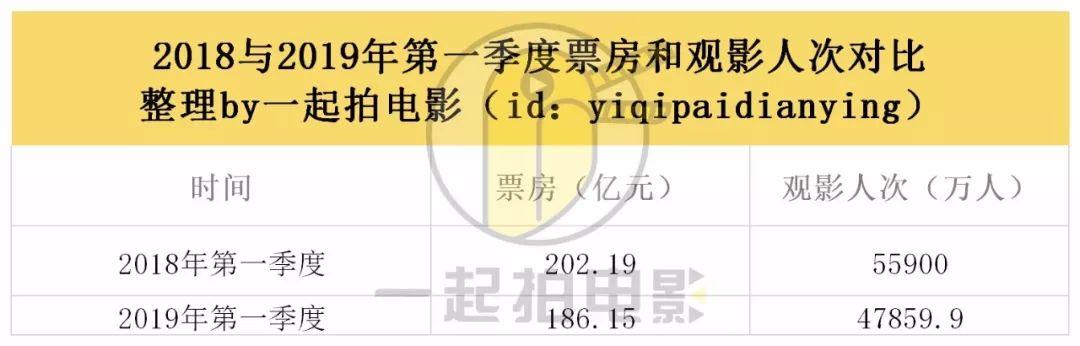

伴随着影院数量的增加,单厅收益与单银幕产出却在减少。在刚刚过去的2019年第一季度,与去年同期相比,票房收入和观影人次都出现了下行情况。

影院电影效率开始下滑,单部影片票房甚至下降了6元,而单厅一天将近下降800元。

对此,4月16日,在北京国际电影节分会场北京天幕新彩云国际影城举办的“国际电影市场论坛·暨全国影院经理人大师班”上,大地院线执行董事方斌与大家分享了自己的观察与思考。

中国电影十年历程,从迅猛发展到业绩下滑

从2008-2018年,中国电影十年发展的过程,银幕总量、年票房总数快速增长,但是个体问题开始凸显。

2014-2018年近五年间,大盘和单片以及收益屡创新高,但影院票房冠军数据却出现下行。

总票房从2014年不到300亿元,2018年升至610亿元;单片票房的冠军也从2014年《变形金刚4:绝迹重生》的19.76亿元,升至2018年《红海行动》的36.51亿元。其间,2017年7月份上映的《战狼2》,票房甚至突破50亿元,创造了当前我国最高票房记录——56.8亿元。但将单片冠军与影院冠军做对比,影片的票房冠军逐年在上升,但是影院的冠军从2014-2018年这几年都是由北京耀莱成龙国际影城(五棵松店)保持,特别是在2015年票房创新高以后,其票房和观影人次的数据一路下行,2018年的票房收益仅有7600多万元。

另外,内容端整体质量在提升,但是放映端整体情况在下滑。

2014-2018年,从重点影片和重点影院的变化情况来看,影院端全国第十名的门槛从2015年的7000万降到5000万,下滑将近30%。过亿影片的数量从2014年只有3部过10亿的影片,升至2015年8部,2016年的10部,和近两年的16部。

今天都不好提过亿影片,2006年我们说过亿的影片屈指可数,我们这几年过亿的影片基本是在85部以上,一部影片不过亿都觉得成绩不好看。但票房达到5000万元以上的影院呢?除了2015年达到高峰,全国年票房5000万的达到60家,后面就一路下行,2016年降到28家,不到30家。2017年则只有14家,2018年降到了10家。按照这个趋势,2019年会不会变成个位数呢?再过两年会不会见不到过亿的票房影院呢?

过3000万的年票房影院,也是在2015年达到顶峰以后从259家开始下行的,现在基本上降到100家左右。

万达、UME、横店、金逸这些头部院线,旗下影院收入基本都在下降。万达70%左右的影院在下降、UME超过80%的影院、横店66%、金逸70%的影院在下降,没有影院可以独善其身。

影投公司里面下降幅度前五名的,UME前五名下降平均在30%左右,最高的降到47%,接近50%;横店除了排名第一的降了82%(估计是重新装修),其他的降幅基本在50%左右;金逸有60%的降幅;作为国内票房冠军的万达降幅也在50%。这几家影投公司里面,前五名的跌幅涉及上海、重庆、广州这样的传统一线城市和新一线城市,也有像南通、绍兴、眉山这种三四线城市。也就是说这些下降的影院贯穿了一线、新一线、二线、三线、四线、五线等城市。

单影院产出上面,这几家影投公司也都是在逐年下降,包括单厅产出也是同样在下降。虽然我们整个大盘突破了600亿票房,但是我们要承认市场进入了一个调整期,从2016、2017、2018年,我们的增幅越来越小。

如今,像春季档、五一档和国庆档等这些热门档期,票房贡献占全年收益50%以上,占据半壁江山。甚至很多县城电影院,只要抓住春节档,就抓住了一年的生意。但是今年的春节档,人次下行,虽然大年初一票房创造了新高,票房达到14亿元,场次上升33%,而观影人次居然下降了1.5%,这是一个预警信号!

场次在增加了三分之一的情况下,人次下降了1.5%,从大年初一到初七,场次增长了24.5%,接近25%,人次下降了10%,票房同比仅仅增长0.7%,几乎是不增长。如果按照15天来算,场次增长了22.7%,超过20%,人次下降将近10%。如果说影院一年之际在于“春”,但是春天过后怎么办?

现在大家都感受到了寒冷。影院投资人普遍普遍变得小心翼翼,还有进退两难。是继续投?还是继续持有呢?前途未卜,不知道未来路在何方。

10000+影院中,将近8000家的影院将面临至少50%的淘汰

当前,优质影院稀缺,1000+家影院贡献了50%的票房,整个电影放映市场贫富差距悬殊。

今天影院的现状是影院数量虽然多,但是质量不佳。其中,票房在1000万元以上的影院数量不到16%,而恰恰是这不到16%的影院贡献了超过50%的票房。市场上大量存在的是年票房在500万元以下的影院,占比高达64%,贡献20%的票房。也就是说影院数量虽然超过了1万家,但将近三分之二的影院都在年票房500万元以下。而有48.9%的影院年票房在300万元以下。考虑到影院的租金、福利、员工待遇等,300万元的票房让影院如何存活?

从数量上来讲,我国影院市场集中度不高。对业务涉及制片、发行、院线、影院具有全产业链布局的电影公司做分析,其中投资的影院数量占比整个放映市场总量只有20%,从数量上来说还不能成为市场的主体,其总票房也只占到三分之一多一点。专业影院公司,包括全产业链布局的像万达、大地、上影等公司,他们整个加在一起的影院数量不到还不到30%,但是票房占比将近50%。

散户投资在市场终端的占比高达71%,将近8000家影院贡献了50%的票房。专业与非专业各占50%,也就是说整个中国放映终端市场的投资主体,散户仍然占主导地位。散户市场存量大,其中老旧影院占比很高,且存在很多问题,如管理效率低、服务不规范等。

目前,投资主体高度分散。未来,散户中至少一半以上的影院,高的话达到80%的影院将被市场淘汰。同时,市场需要更加规范的影院。也就是说今天中国影院数量虽然多,超过10000家,但是有将近8000家的影院将面临至少50%的淘汰,4000-5000家的影院要被淘汰。如果把这些老旧影院淘汰掉,我们影院还多吗?银幕还多吗?

其实,从当前全国各线城市的影院影厅数量占比来看,就能够发现之前影院投资人的投资心理。

从全国影厅分布方面来讲,6厅以内的数量占比最多,比例为16%,票房贡献也是6厅占比最多。但是从一线城市来看,7厅的数量最多,但是8厅的影院票房贡献最多,将近20%的票房由8厅影院贡献。在新一线城市,票房贡献最多的依然是8厅影院,但是幅度变大,已经达到22%,对于二线城市,数量最多的是6厅影院,达到20%,但是票房贡献上面是7厅影院,占比明显小于一线,只有16%左右。到了三线城市,票房贡献最多的也是6厅影院,达到20%,但是到了四线的城市出现了变化,影城最多的是3厅、4厅、5厅,分别为16%、17%、18%,票房贡献仍由7厅影院贡献。到了五线的时候,3厅数量最多,但仍是7厅的影院票房贡献最多。

从一线到五线城市,在影厅数量上面的占比最大的基本呈现从多厅到少厅走势,而票房贡献上面基本是7厅、8厅的贡献最多,一线城市8厅的贡献最多,其他的城市基本是7厅贡献最多。另外一个逻辑上面来讲,现在影片多了,3厅、4厅、5厅根本排不过来。今天市场去投资影院,到底是投资还是投机呢?专业的还是不专业的呢?是效率高还是效率低呢?

由此,我们得出四个结论:之前影院投资人的投资心理投机心态占主导地位;第二个则是粗放式管理是影院的常态;另外影院跟影院同质化竞争严重;最后则是我们影院信息化严重缺失。四个问题叠加在一起就导致了我们今天影院的关、停、并、转问题。

所以,我们这个行业必须要产业化,而且要达到规模化,更要标准化和信息化。

影院投资方向瞄准新兴城市

我们整个影院行业的发展,受益于中国城市化发展。城市的半径在扩大,城市的高楼大厦在增多,城市的居民环境在改善,城市的公共服务配套设施在完善,城市的人口在增多,城市的产业链、工业基础在加强。甚至在这种大势下,我们影院也在快速发展,所以整个中国城市化给我们影院发展提供了新的动力。

上个月,国家发改委出台的最新2019年的新型城镇化重点任务,又再次吹响了中国城市化发展的号角。这将给我们带来极大的发展机遇。

中国现在城区人口超过百万以上的城市,有92个城市,剩下都是我们发展的机会。

我们说未来市场的发展空间,人口红利就是我们市场的福利。整个中国的发展受益于城市化发展,人口红利从大城市开始,票房从大城市开始,到二三四五线下行。人多的地方票房就高。而2018年最新的统计,2018年整个中国城镇化率不到60%,城镇常住人口为8.3亿人。

发改委提出2019年要增加1亿的城市人口,人口城镇化率要提高一个百分点以上,达到60%这个基本的门槛。1亿人往大城市增加,往有发展前景的大城市增加。1亿人来了以后,一定会带动社会公共配套设施的发展。从邮政储蓄、医疗、教育、文化等,文化里面就包括影院。

为什么深圳票房好?是因为深圳是高科技产业聚集的地方,有钱,大家看电影的频次也高,消费的额度也高。去年西安、武汉、郑州、长沙、合肥都开始抢人,因为现在国家规定人、地、钱挂钩,有多少人给你配多少地,有多少地给你多少钱,当前哪些地方对大学生、海外留学生吸引比较多的,未来也就是高票房区域。人口净增长区域将是我们投资的热点。

未来影院发展的机会点,首先在大型城市的区和县,以前在北京,密云、顺义、房山都是郊县,现在都变成了北京的区;其次,在经济发达地区的县和镇;最后,则是在超大和特大城市的卫星城。只要中国整个城市化在发展,我们的机会就永远存在,看谁有慧眼能够发现。

中国城市化发展节奏在加快,未来到底需要多少影院。

2018年,美国平均8000人拥有一张银幕,中国8.3亿个城镇人口,6万块银幕,2万多人才拥有一张银幕,我们跟美国差的还很远,中国只要提高城镇化率一个点,14亿人,意味着1.4亿人变成城镇人口,未来的5-10年之内我们很快会达到10亿的城镇人口,如果按照1万人1张银幕,中国未来将有10万张银幕。

同时,北美市场观影频次为人均一年3.8次,中国为1.23次。我们14亿的人口,按照8亿的城镇人口算,我们人均年观影次数仅有2次。随着城市化水平提升,我们10亿个城镇人口,如果一年平均一人观影4次,就会有40亿的观影人次。

供给侧的改革,也会给我们带来巨大机会。现在虽然有1万多家的影院,但是我们现在“吃不饱”。日本592家影院,一年放映1192部电影。韩国不到500家的影院,一年放映1870多影片,我们1万多家影院,一年放映500多部影片。

我们未来的机会点就是电影产业改革带来的机会,这个改革包括:革新发行机制,制作端的内容开放。只有这两个去发生改革的时候,我们电影市场才能迎来更加繁荣昌盛的市场。

所以,今天的市场“寒冬”,大家不要惊慌,我们只是进入了调整期,整合期,过度期。我们在这个阶段积攒力量,蓄势待发,从以前盲目发展向专业化发展过度,从粗放式管理到精细化管理提升,从低效的经营到高效经营攀登,从今天落后的局面向先进局面突破。

未来会更好!