5月的北京,正在迎来疫情之后的全面复工。

被憋在家好几个月,刚过去的五一劳动节假期,给大家了一个很好的外出机会,虽然这个春天大部分时光已经被错过,但总算还赶上了一点儿小尾巴。

受到疫情影响,哪些行业利好、哪些行业被冲击,最近大家都看了很多的分析。今天这篇文章试图探讨一下,这两年本来已经风雨飘摇的影视行业,在疫情的催化下,院线电影是否会加速转到线上?我们认为,这个过程可能会缓慢发生,但是过程不会太快。

原因很简单,因为中间牵涉的利益太大了,在巨大的利益之下,壁垒很难突然打破。那为什么还是会缓慢发生?因为人们的生活场景和习惯正在发生变化,线上化的趋势不可逆转。

最新的消息是,根据36氪援引路透社消息,监管机构正计划收紧相关规定,禁止电影在网上首映,以保护院线业务。

知情人士透露,最近几周,有关部门对业内高管表示,他们计划更严格地管理“观影窗口期”的规定。“观影窗口期”指的是电影获准在其他渠道播映之前,需要在影院放映的一段时间。

来自监管的保护可能只是一部分原因。另一个原因是,所谓“观影窗口期”的院线,本来就是电影行业中生态的一部分,院线的收入与票房高度相关,据公开数据,2016至2019年,中国电影票房由455.11亿元人民币增长至641.49亿元人民币,增长幅度为40.95%。而这其中,每年大几百亿的票房收入,影院和院线要分走几乎一半。

所以,面对巨大的商业利益,习惯了“坐地收钱”的线下院线绝对无法轻易退让。

01 电影票房的分账模式

我们先来看下电影票房的分账模式。

其实算一笔很简单的帐就清楚了:不考虑大资本买断以及广告主重金砸钱的情况,我们的大部分电影都是靠卖票这种传统得不能再传统的方式来获得收益,俗称“票房”。

电影票房收上来之后,首先要按票房总额的5%向国家电影事业发展专项资金管理委员会办公室缴纳电影事业专项资金,然后缴纳3.3%或6.6%的增值税及其他税费(城建税、教育附加等)。

缴纳完专项资金和税费的部分,就叫做“净票房”,这部分将由产业链上的各方来进行瓜分。其中,电影制片方和发行方的分账一般为净票房的40-42%,影院(含院线)的分账一般为净票房的57%-59%。

也就是说,从票房收入上来说,影院要拿走电影净票房一半还要多。当然,我们也不得不承认,线下院线前期是需要较大的投入。

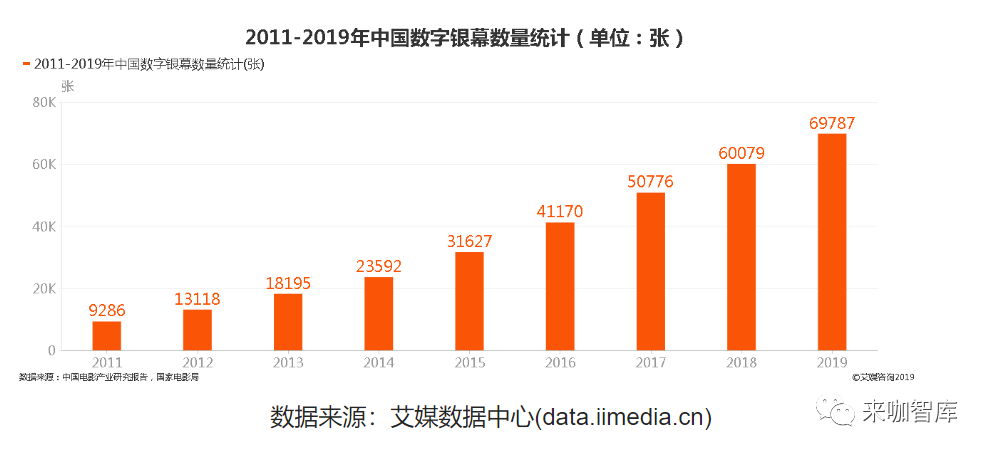

过去10年,国内票房不断攀升,随之也催生了影院的不断下沉。就国内线下银幕的发展情况来看,逐年增加,不断扩张。

公开数据显示,数字银幕数量呈现出逐年增长的趋势,2012年已突破1万,达到13118张。2018年中国数字银幕数量突破6万,达到60079张,2019年达到69787张。

要知道就大城市和低线城市,人们线下娱乐、消费的场景是很不一样的。对生活在一线、二线城市的来说,对去电影院看大片早就习以为常,近几年随着大银幕的下沉和普及小镇青年开始越来越多的走进影院感受大荧幕。

与多年前数字银幕主要集中在东部的确的一线和二线城市,具有明显的地域分布不均的特点相比,最近10年新增的银幕已经走进了四线和五线城市。

例如,有调研机构的报告显示,三四五线城市的电影市场份额正在逐年递增。2012到2015年,三类城市的电影总市场份额分别为28.2%、30%、32.1%、36.7%。相反,一二线城市的份额则在下降,2015年分别较上年下降了2.3%、6.3%。

另有数据显示,从2011年到2015年前三季度,一线城市观影人次份额由25%下降到18%,而二线及以下城市的观影人次份额则由75%上升至82%,其中五线城市的增长尤为明显,已从8%提升到17%。

下沉的过程会带来高速的增长,但是从目前一二线城市院线票房增长乏力的情况对照,随着时代的发展,小镇青年或许很快也会对走进院线感到厌倦。

而且从影院行业本身的发展来看,经过数年的高速增长,我们的银幕总数在2018年就问鼎全球,但数量上的增长并没有带来行业的高速发展,反而是掀开了整合潮。一方面一些小的影院盈利能力持续疲软,而大的不断进行行业整合,导致行业集中度不断提升。

回到最简单的公式:票房=观影人次*票价,电影屏幕可以不断增加,但是最终这是个分段函数——观影的人群并不会因为屏幕越多而无限放大,当达到一定覆盖范围之后,有能力或者说有兴趣走进电影院的人群基数会基本不变,而电影票价也是相对刚性的,电影票价是很难逐年大幅上涨。最终导致我们的电影票房其实无法快速增长,增量空间,肉眼可见。

今年的疫情也让全国影院“暂时”停摆,已经错了春节档和五一档,即将来到的暑期不知道还能不能赶得上。国家电影局给出的预估数据显示,2020全年,票房损失将超过300亿元。

300亿是个什么概念?2019年全年票房640亿,蒸发了一半。

在管控最严的北京,4月30日零时起将北京突发公共卫生事件一级响应机制调整为二级,并相应调整防控策略。

但是,在北京仍旧有6类行业仍旧暂不开放,包括以下:

影剧院、歌舞娱乐场所、游戏厅、网吧、KTV、小区内外棋牌室、娱乐室暂不开放;篮球、足球、排球等团体项目及柔道、拳击、散打等对抗项目暂不开放;游泳场馆、利用地下空间建设的体育健身场所及各类健身场所的淋浴设施暂不开放;以室外游览为主的自然山水景观类等级旅游景区中的室内场所,如溶洞等,和以室内游览为主的人文景观类等级旅游景区暂不开放;高风险旅游项目以及玻璃栈道暂不开放;跨省(区、市)和出入境的团队旅游业务及“机票+酒店”旅游业务暂不开展。

影剧院,何时能够恢复营业?可能不需要太久,但是行业要恢复元气,恐怕还需要一段时间。

02 行业的整体焦灼

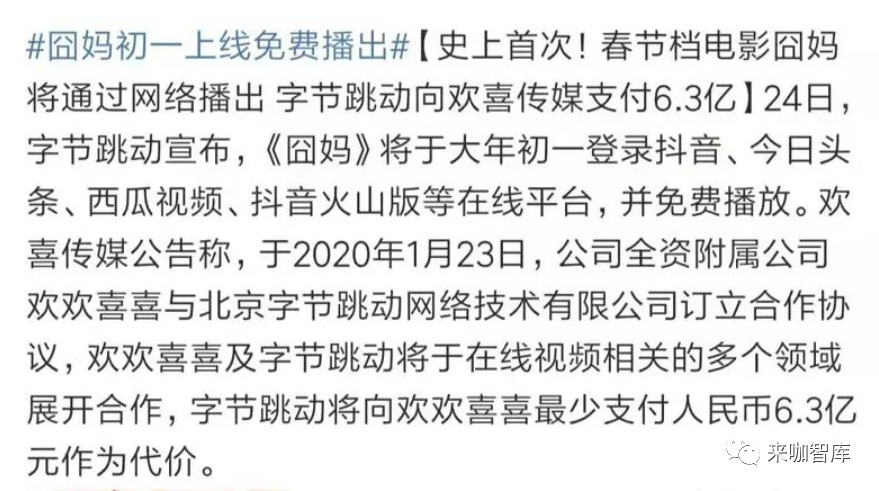

2020年的春节档,所有电影因为疫情全线撤档。同样是这一个春节,因为《囧妈》与头条合作,第一次在流媒体上首播上线,而在行业内引起来轩然大波。

当时,头条的这波操作为自己在春节期间收获了不少的流量,而欢喜传媒却惨遭行业唾骂和抵制。原因很简单,如果线上发行成为模式,线下影院对人们的吸引力将大大降低,造成票房收入的锐减。

其实在当时的语境之下,头条的诉求是明确的:通过支付6亿元请全国人民免费看电影,借此吸引流量,要知道今年春节它的竞争对手快手花了10个亿独家冠名春晚,但效果可能还没有头条这波操作来得好。

本来,2018年-2019年是影视行业异常低迷的年份,行业的情况实在是太差,以至于很多人在2020年1月的时候还预测,整体行业走势将随着监管边际改善、艺人成本下降、视频网站会员涨价等因素触底反弹。那时候谁也想不到2020年的疫情会成为行业更大的劫难。

来自企查查的数据显示,今年已经有6686家影视相关的企业注销,对院线而言一时间裁员、关店的新闻也屡见不鲜。

一个行业可以持续稳定的发展的基础,要么是自身能够提供有差异化的产品,在正向现金流的基础之上不断扩大规模,进行再生产;要么就是外部有强有力的资本力量,通过大量的投资来推动行业的整体上行。

但这两点对于目前的影视行业而言,似乎都不具备。

而且我们还可以观察到一些现象。在宏观经济整体下行的趋势之下,被认为非常多金的互联网视频平台也在不断的优化结构,收紧开支,优化自己的现金流。这是什么意思呢?就是互联网公司在商业上对待影视行业的投资,无论是买版权还是其他的投入,都会非常非常谨慎。

我们可以再往下分析,为什么曾经土豪的互联网公司,在几年前还被认为是要改造电影商业的巨头们,现在也开始自危?

这个可能各家的情况稍有不同,但是总体来说就是买版权太花钱了,而关注C端愿意花大钱做用户的互联网公司也要烧不起了。

以爱奇艺为例,国内的三大视频网站之一,会员数过亿,从人数上看不是行业第一就是第二。因为是一家上市公司,我们可以看到公开的数据,这家公司到今年成立了整10年,就亏损了10年,仅去年一年就亏损了103亿,比2018年多12亿元。与此同时,2009年第四季度的付费会员的增长率仅为0.7%,创历史最低水平。爱奇艺的广告收入在2019年下降了-15%,毛利率仍然为负。

另外两家腾讯视频和优酷也好不到那里去。去年6月,腾讯公司副总裁、企鹅影视CEO孙忠怀在腾讯视频年度发布会上的演讲以《敢问路在何方》为题,当他谈及未来,仍是艰难,“我们工作的难度,跟西天取经也差不多。”早在2018年,腾讯视频就一度做出了年度亏损80亿的预算。

现实情况就是,视频网站们手握大量用户,但就是很难持续盈利。所以,我们不是说视频网站不好,而是从商业上看,视频网站真的太烧钱了,成本太高,像爱奇艺这样,过亿用户都托不起一家视频网站。

我们是不是也应该去深入思考一下,这个行业到底出了什么问题。数年来,艺人浮夸的薪资虽被诟病但仍大行其道,当红小生们多数镜头都是替身完成、连台词都不背,却拿走数千万的片酬,过高的成本以及浮躁的风气对行业长久健康发展来说,很难形成好的土壤。各大视频平台不断通过通过自制剧来提升内容能力,另一方面也是有降低成本的考量。

目前,整个影视内容行业呈现出群体性“挤泡沫”的特点,商业又重新回归本质、回归现金流,行业性的收缩也会挤出竞争力较弱的公司,促进资源配置到更有效率的地方。