今年的电影公司半年报实在没什么看头。

由于本土疫情的持续影响,上半年全国电影总票房 171.8 亿元,同比下降 37.68%。尽管有春节档坐镇,上半年电影市场仍一头扎进低谷。在低迷的大环境中,上市电影公司也不可避免地深陷其中,营收情况基本都出现了大幅缩水乃至腰斩。

疫情前,行业竞争的是谁能挣更多。如今,大家拼得是谁能先活下去。

此情此景之下,能够做到不亏损,已经是整个电影行业中的佼佼者。

电影公司再临 " 至暗时刻 "

这并非夸张。

疫情来到第三年,市场仍然被这两个字时刻 " 操控 " 着。

与去年情况相近,今年上半年电影市场的唯一高光时刻就是春节档。自三月起深圳、上海、浙江、北京等重要票仓地区的本土疫情反弹,让今年上半年大盘坠入冰窟,4、5、6 月票房接连创造近多年新低。

在这样的市场环境下,营收额大幅降低已经为上市电影公司的常态。而亏损,也成为了今年上半年上市电影公司的 " 主旋律 "。

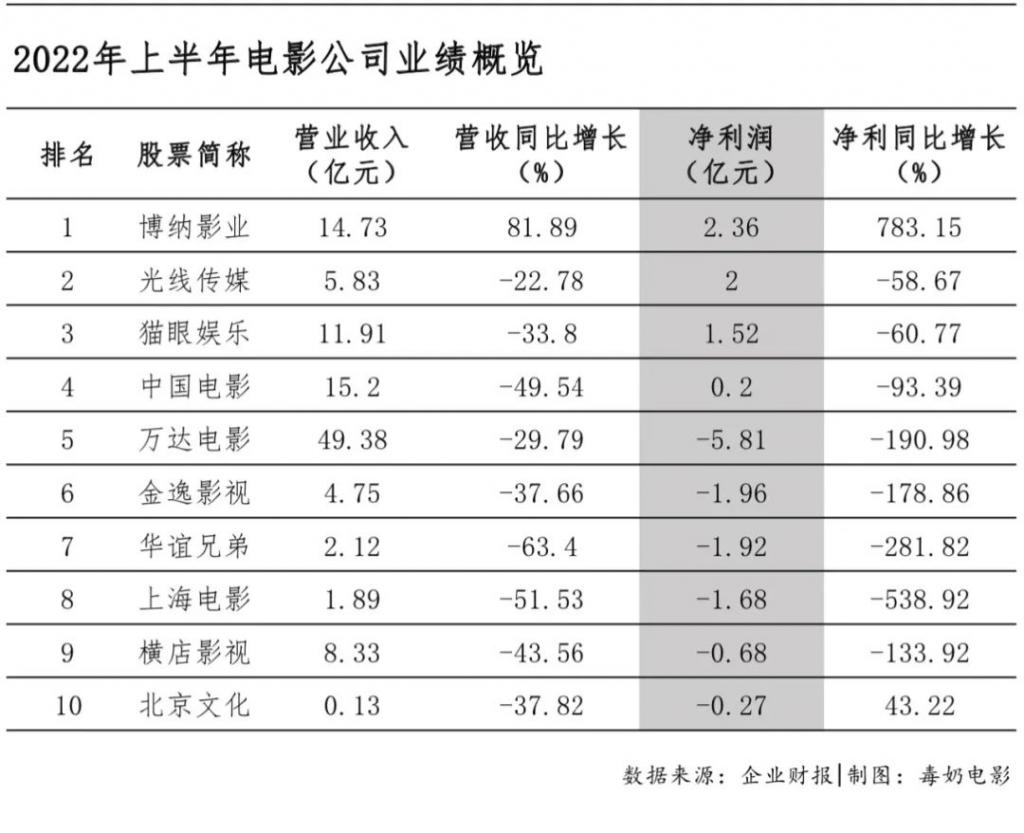

根据半年报信息,万达电影、华谊兄弟、横店影视、金逸影视、上海电影、北京文化这六家电影公司均在 2022 年上半年处于亏损状态,在主要上市电影公司中占比过半。

其中像全国院线龙头企业万达电影,受到了影院停业的重击,公司国内下属影院最多时约 410 家同时停业,占公司国内影院数量的 51%,平均单店停业约 42 天。又由于今年上半年万达电影没有任何主控主投影片上映,直接导致了上半年营业收入为 49.38 亿元,同比大幅下降 29.79%,归属于上市公司股东的净利润为 -5.81 亿元。

(图源:万达电影 2022 半年报)

(图源:万达电影 2022 半年报)

同样以影院业务为主营项目的横店影视也不好过。尽管在内容业务方面旗下横店影业参与的《熊出没 · 重返地球》《李茂扮太子》《四海》三部影片为公司贡献了一定营收,但由于影院停业大幅减收,上半年横店影视营收为 8.33 亿元,同比下降 43.56%,归属于上市公司股东的净利润为 -6824.23 万元,同比转亏。

身处疫情震中的上海电影更是苦受影响。上半年实现营业收入 1.89 亿元,同比减少 51.53%,归属于上市公司股东的净利润为 -1.68 亿元,较上年同期减少 538.92%。

而在院线业务上单一布局的金逸影视也意料之内的继续亏损。上半年净亏损 1.96 亿元,同比扩大 178.86%。

相比院线类公司,内容型公司的业绩考量标准要更加直观。有无项目上映、项目表现如何将直接决定整个公司的业绩走向。因此在上半年,票房产出不足的华谊兄弟和北京文化风光不再,继续深陷亏损。

仅四家影企盈利

纵使行业基调如此悲伤,终归还是有一部分公司咬着牙扛下来了。

2022 年上半年,博纳、光线、中影、猫眼成了电影公司里没做亏本买卖的少数群体。而纵览这些公司维持盈利的手段,也是各有千秋。

博纳应该是疫情时代最风生水起的电影公司之一。此前我们在《上市 7 连涨停,博纳市值直奔 300 亿?》一文中也对该公司备受资本市场看好做出过分析。

2022 年上半年,依靠博纳主投春节档电影《长津湖之水门桥》40.66 亿元的票房表现,公司实现营业收入 14.73 亿元,较去年同期上升 81.89%,归属于上市股东的净利润 2.36 亿元,同比增长 783.15%。

后疫情时代业绩最稳的光线传媒也继续保持了盈利。尽管上半年受到大环境转冷的影响,营收和盈利情况都出现了下滑,但整体表现仍在影视公司中领跑。据财报数据,光线传媒 2022 年上半年营收 5.83 亿元,同比减少 22.78%;归属于上市股东的净利润 2 亿元,同比减少 58.67%。

作为一家比较典型的内容公司,量产化小成本爱情片依旧是光线保持稳定营收的主要来源,期间主投、发行的《十年一品温如言》《我是真的讨厌异地恋》《以年为单位的恋爱》等小体量爱情片均取得了不错成绩。另外光线还主控、发行了春节档影片《狙击手》,获得超过 6 亿元的票房。

而国营电影公司老大的中国电影,也在上半年艰难维持了盈利。根据公告,中影 2022 年上半年营业收入 15.20 亿元,同比下降 49.54%,归属于上市公司股东的净利润为 2018.57 万元,同比下降 93.39%。

(图源:中国电影 2022 半年报)

(图源:中国电影 2022 半年报)

中影的主营业务遍布产业上下游,而从营收数据来看各个业务板块均受到了上半年疫情反弹的波及,出现不同程度下滑。但相较于业务相对单一的电影公司,中影承压能力相对较强。在上半年有 8 部主导或参投影片上映,同时负责 257 部影片的发行工作,产出票房占全国票房总额的 68.77%。

唯一特殊的是猫眼娱乐。严格意义上来说,以在线票务平台猫眼为主营业务的猫眼娱乐并不是一家传统型电影公司。不过也正因如此,依靠票务平台相对成熟稳定的商业模式,上半年营收虽有大幅下滑,但在线娱乐票务服务依旧是猫眼营收的最主要、最稳固构成。

(图源:猫眼娱乐 2022 半年报)

(图源:猫眼娱乐 2022 半年报)

除此之外,近年来不断向内容上游伸出触角的猫眼也在上半年参与出品或发行了 15 部影片,票房产出的大盘占比已基本恢复至 2019 年的水准。因此相对而言,猫眼依旧保持了较稳定的营收表现,并未出现亏损。

根据财报,猫眼娱乐上半年实现营收 11.91 亿元,同比下降 33.8%;净利润为 1.52 亿元,同比下降 60.77%。

再看过冬 " 方法论 "

纵览这些亏损或盈利的公司,我们可以总结出一些共性特点。

首先,多元业务构成更易分摊风险。

从华谊兄弟、北京文化、金逸影视这几家企业的营收情况中不难看出,业务相对单一的公司,往往会在市场、行业出现波动时首当其冲。

电影市场常常会牵一发而动全身,本土疫情反弹不仅会造成下游影院关停,更会削弱观众的观影热情,继而打乱上游内容公司的项目上映计划。因此在这样的时刻,很多单一的内容型公司或是院线型公司,便会面临更大的经营压力。

相对的,像中影这样多条腿走路的综合型公司,自然也就获得了更强的生存能力。即便院线业务受挫,依靠内容、发行板块的业务补充,也能够在一定程度上减轻冲击。

其次,内容 " 护城河 " 必不可少。

对于深入内容上游的公司而言,好内容,往往是稳住营收的必须手段。具体来看,无论是光线传媒这样量产小成本爱情片的稳定品控型公司,还是博纳影业这样重点押注头部主旋律大片的 " 强类型 " 公司,正因项目市场表现优异,才能在动荡的市场中偏安一隅。

而如万达电影,其项目构成中观影收入本就占据了超六成比例,在上半年由于下游市场影院关停受到了直接冲击。又由于上半年内容板块无一部主控主投项目上映,失去了上游营收,自然也就遭遇了加倍伤害。

此外,譬如猫眼娱乐这类以服务型平台为业务核心的公司,受电影市场的直接冲击较小,因此也能够更平稳地度过市场危机。

总而言之,在市场波动之际,唯有良好的业务能力或是多元的业务构成,才能够更有效地降低外力影响。

而尽管部分公司度过了上半年的危机,我们仍要意识到这种随时可能卷土重来的疫情,依旧是阻碍电影市场复苏的最大压力源。

日前,我们度过了疫情以来表现最好的一个暑期档。在《独行月球》《人生大事》等影片的提振下,今年暑期档创造了 91.35 亿的票房产出。而诸多相关电影公司,也有望依靠这些影片在下半年获得短期的营收转好。

但近期又有抬头之势的本土疫情却让接下来的中秋档和国庆档又再度画上了问号。截至目前,今年国庆档还没有一部影片定档。作为今年剩下的唯一一个大档期,能否继续保住国庆档,关系着所有电影公司的下半年营收乃至全年营收表现。

在不明朗的大环境下,电影公司仍要做好继续储粮过冬的心理准备。